1. Zavedení

1.1 Účel výzkumu

Tato zpráva si klade za cíl analyzovat a předpovídat globální trh zobrazovacích panelů mobilních telefonů – konkrétně LCD (displej z tekutých krystalů) a OLED (organická světelná dioda) — nad další 20 let (2025–2045). Poskytuje přehled o trendech přepravy, růst příjmů, konkurenční dynamiku, technologické posuny, a riziky, na podporu strategického rozhodování výrobců, OEM, investoři, a tvůrci politik.

1.2 Rozsah: Mobilní LCD vs. OLED

Soustředíme se na pouze displeje smartphonu, s výjimkou jiných typů, jako jsou televizory, monitory, nebo automobilové displeje. Naše analýza porovnává pevné a flexibilní OLED, různé varianty LCD, a projektuje dlouhodobý podíl na trhu, technologický vývoj, a regionální dynamika.

1.3 Metodika a zdroje dat

Naše předpověď je založena na:

- Historická data a čísla zásilek z Omdia (např., Omdia uvádí, že v 2024, Dosažení zásilek AMOLED 784 milionů jednotek, překonává zásilky TFT-LCD). Omdia+1

- Zobrazit trendy tržeb (např., Předpověď týdne zobrazení SID: Příjmy z OLED $46 B v 2024, LCD $83 B). Zobrazit Denně+1

- Průmyslový průzkum ze zdrojů čínského trhu (např., Projekce čínského trhu OLED). China Internet News Network

- Projekce tržních zpráv (Trh zobrazovacích panelů smartphonů MRFR od 2022 na 2032). budoucnost průzkumu trhu

- Další údaje z firemních oznámení (např., Komentář Universal Display Corp citující data Omdia). pes finanční zprávy

2. Technologie displeje smartphonu: Přehled

2.1 Co je LCD?

LCD (Displej z tekutých krystalů) je vyspělá zobrazovací technologie, která k vytváření obrázků využívá podsvícení prosvítající skrz tekuté krystaly. Existují různé typy (TFT, IPS, atd.), ale všechny se spoléhají na samostatný zdroj světla.

2.2 Co je OLED?

OLED (Organická světelná dioda) panely vyzařují vlastní světlo: každý pixel je samosvítící. To umožňuje hlubší černou, vyšší kontrast, a potenciálně energeticky účinnější návrhy, když jsou části obrazovky tmavé.

2.3 Klíčové rozdíly: Moc, Flexibilita, Náklady

- Moc: OLED může vypnout jednotlivé pixely – v některých případech je energeticky úspornější.

- Flexibilita: OLED panely mohou být flexibilní, umožňující skládací telefony.

- Náklady: Historicky, OLED je na jednotku dražší než LCD, zejména pro flexibilní nebo high-end verze.

3. Historický kontext a vývoj trhu

3.1 Raná éra: Dominance LCD

Na začátku roku 2010, LCD byl dominantní technologií v chytrých telefonech kvůli jeho nižší ceně a vyspělé výrobě. Většina běžných zařízení používala TFT-LCD nebo IPS LCD.

3.2 Vzestup OLED v chytrých telefonech

Za poslední desetiletí, OLED postupně pronikl do špičkových smartphonů. Výhody kontrastu, tvarový faktor, a spotřebu energie (v tmavém režimu) udělal to atraktivní. Skládací telefony urychlily přijetí flexibilního OLED.

3.3 Klíčové inflexní body

- Vstup flexibilních OLED ve skládacích zařízeních

- Snížení nákladů díky hromadné výrobě

- Strategické investice velkých výrobců panelů (např., BOE, Samsung, Lg)

- Přechod hlavních výrobců OEM na OLED pro prémiové řady

4. Aktuální stav na trhu (2024–2025)

4.1 Údaje o zásilce: OLED vs LCD (Jednotky)

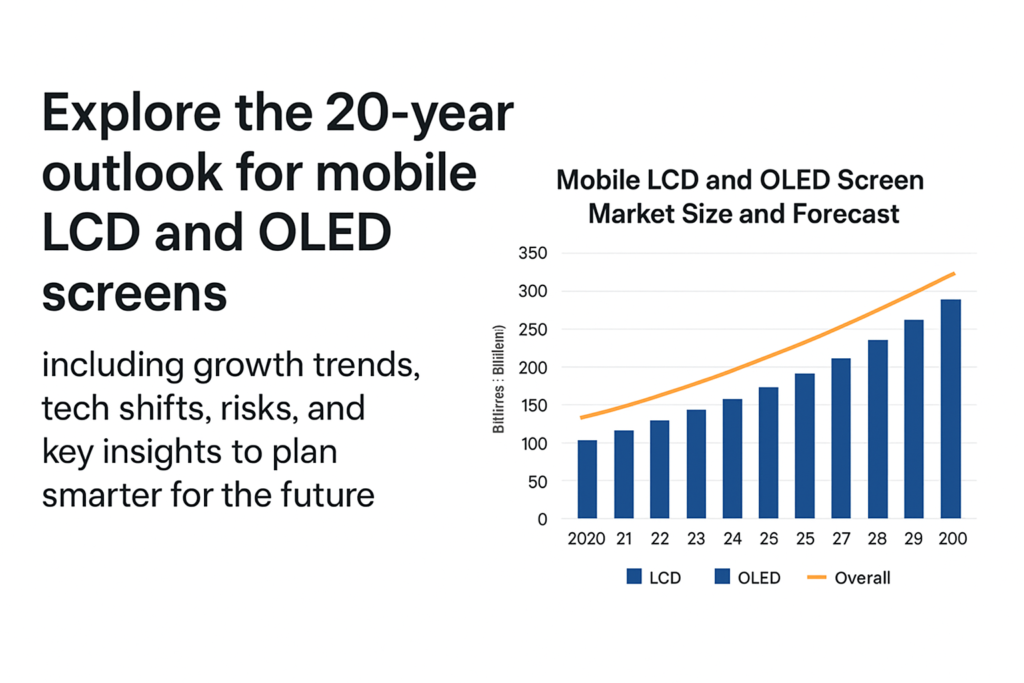

- Podle Omdie, v 2024, Zásilky AMOLED dosáhl 784 milionů jednotek, zatímco Zásilky TFT-LCD klesl na 761 milionů jednotek. Omdia

- Toto označilo poprvé Dodávky OLED překonaly TFT-LCD v chytrých telefonech. Omdia

4.2 Krajina tržeb podle technologie

- Na základě týdne zobrazení SID 2025 předpověď, zobrazit příjmy v 2024 byly zhruba: OLED: $46 miliard, LCD: $83 miliard. Zobrazit denně

- Podle kontrapunktu v přeložené čínské analýze, dosáhly celosvětové tržby z OLED displejů USD 46 B v 2024. Orientální štěstí

- Omdia projektuje OLED (AMOLED) příjem dosáhnout $53 B v celém roce (budoucí předpověď). Mobilní svět živě

4.3 Regionální dynamika a klíčoví hráči

- Čína je hlavní síla: Čínští výrobci OLED (BOE, Tianma, Visionox, atd.) agresivně se škálují. Omdia+1

- Korea (Displej Samsung, Lg) nadále hraje vedoucí roli, zejména ve flexibilních OLED.

- Podle zprávy o čínském trhu, Očekává se, že penetrace flexibilních OLED v Číně prudce poroste; transparentní/flexibilní technologie se také mohou rozšířit. China Internet News Network

5. Ovladače pro růst OLED

5.1 Klesající výrobní náklady

- Jak se zvyšuje kapacita továrny OLED (zejména v Číně), cena za jednotku klesá.

- Škála čínských flexibilních výrobců OLED a konkurenceschopné ceny vedly více výrobců OEM k přechodu telefonů střední třídy na OLED. Omdia

5.2 Flexibilní / Trend skládacího smartphonu

- Vzestup skládacích telefonů podporuje poptávku po flexibilních OLED.

- Podle zpráv čínského průmyslu, skládací tvarové faktory jsou hlavní hnací silou budoucího přijetí OLED. China Internet News Network

5.3 Energetická účinnost & Zkušenosti s displejem

- Schopnost OLED vypnout pixely nabízí úsporu energie, zejména v tmavých režimech uživatelského rozhraní.

- Uživatelé stále více požadují bohatší vizuály, vysoké obnovovací frekvence, a flexibilní tvarové faktory.

5.4 Inovace v materiálech a Fabs

- Nové procesy jako OLED s inkoustovým tiskem a nákladově efektivní depozice zlepšují výnos a snižují náklady.

- Gen-8.6 a další pokročilé továrny se staví za účelem rozšíření výroby. Omdia

6. Výzvy pro přijetí OLED

6.1 Tlaky na výrobní náklady

Výroba OLED (obzvláště flexibilní) zůstává složitější a dražší než LCD. Škálování vyžaduje kapitálově náročné fabule.

6.2 Konkurence od Emerging Technologies

- Micro-LED: I když stále vznikající, Micro-LED je potenciální dlouhodobá hrozba.

- QD OLED: Kombinované technologie mohou soutěžit v prémiových segmentech.

6.3 Rizika dodavatelského řetězce

Suroviny (organické sloučeniny, zapouzdřovací materiály) a specializované vybavení může omezit výrobu.

6.4 Riziko popálení & Dlouhověkost

OLED panely mohou za určitých podmínek utrpět vypálení, vyvolává u některých uživatelů obavy z dlouhodobé spolehlivosti.

7. Role LCD v budoucnosti

7.1 Proč je LCD stále relevantní

- Výroba s nižšími náklady

- Velkoobjemová kapacita již existuje

- Simpler and more stable supply chain

7.2 Nízkonákladové / Budget Smartphone Segment

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, obzvláště flexibilní

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (AMOLED) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (za předpokladu, že se ASP stabilizují nebo mírně poklesnou, ale objem se zvýší)

8.3 Předpověď dodávky LCD

- Dodávky LCD mohou klesat v absolutních jednotkách — např., z 761 M in 2024, postupně snad 400– 600 mil v pozdějších letech, kdy OLED zaplňuje segmenty vyšších/středních segmentů

- Příjmy: pokles odráží jak nižší jednotky, tak cenový tlak; ale stále významná část celkového trhu mobilních displejů kvůli objemu zařízení nižší úrovně.

8.4 Sdílení OLED vs LCD v průběhu času

- Podle 2030, OLED by mohl zachytit 60–70 %+ trhu s displeji smartphonů podle jednotek (zvláště když se stává pružnější)

- Podle 2040, je možné, že vidíme OLED dominantní (>70%) pokud se nové narušení nezrychlí.

9. Technologické trendy & Inovace

9.1 Flexibilní a skládací OLED

- Skládací telefony budou i nadále podporovat flexibilní poptávku po OLED.

- Více výrobců OEM může uvést na trh rolovací nebo roztažitelná zařízení, zvyšující se poptávka po flexibilních panelech.

9.2 LTPO, Tandem OLED, Inkoustový tisk

- LTPO (Nízkoteplotní polykrystalický oxid) základní desky umožňují variabilní obnovovací frekvence a úsporu energie.

- Tandem OLED hromadí vrstvy pro prodloužení životnosti a snížení výkonu.

- OLED s inkoustovým tiskem může potenciálně snížit výrobní náklady a zvýšit výnos.

9.3 Hybridní technologie

- QD OLED (kvantová tečka + OLED) může cílit na prémiové trhy.

- Micro-LED: zatímco se ještě rodí, střednědobý růst (po roce 2030) může v některých segmentech napadnout OLED.

9.4 Udržitelnost & Energetická účinnost

- Úspora energie OLED v tmavých uživatelských rozhraních přispívá k energetické účinnosti.

- Výrobci mohou více investovat do ekologických materiálů a recyklace.

10. Předpověď regionálního trhu

10.1 Čína

- Silná kapacita OLED.

- Masivní domácí výroba a přijetí smartphonů.

- Flexibilní OLED již čínští výrobci škálují.

10.2 Jižní Korea

- Domov pro Samsung Display a LG, pokračující špičkové flexibilní OLED vedení.

- Pravděpodobně zůstane klíčem k inovacím.

10.3 Evropa & Severní Amerika

- Prémiové segmenty zařízení.

- Stabilní poptávka, ale cenová citlivost může zpomalit plnou penetraci OLED ve středním rozsahu.

10.4 Rozvíjející se trhy (Indie, Jihovýchodní Asie)

- Citlivé na cenu: LCD zde může být nadále silné.

- Ale jak ceny OLED klesají, OLED střední třídy se může stát mainstreamem.

11. Konkurenční krajina & Klíčoví hráči

11.1 Hlavní výrobci OLED panelů

- Displej Samsung: silný ve flexibilních a prémiových OLED.

- LG displej: OLED, flexibilní, ale v malém mobilu omezenější.

- BOE / Visionox / Tianma (Čína): rychle roste, nákladově konkurenceschopné.

11.2 Výrobci LCD panelů & Jejich strategie

- Někteří výrobci LCD zmenšují; ostatní se mohou obrátit na specializované nebo speciální LCD.

- Starší výrobci LCD se musí rozhodnout, zda investovat do OLED nebo zefektivnit.

11.3 Noví účastníci / Disruptivní hráči

- Rozvíjející se výrobci Micro-LED.

- Startupy pracující na OLED procesech nové generace (např., inkoustové, tandem).

12. Rizika a nejistoty

12.1 Makroekonomická rizika

- Recese, inflace, Otřesy v dodavatelském řetězci by mohly zpomalit poptávku po chytrých telefonech.

- Kapitálová náročnost nových fab je vysoká — riziko, pokud se poptávka zpomalí.

12.2 Technologické narušení

- Micro-LED nebo jiné zobrazovací technologie by mohly dlouhodobě vytlačit OLED.

- Pokud se zlepšení nákladů nebo výnosů u Micro-LED zrychlí, Růst OLED by mohl být omezen.

12.3 Obchodní a geopolitická rizika

- Exportní omezení, tarify, nebo by geopolitické napětí mohlo narušit dodavatelské řetězce panelů.

- Spoléhat se na suroviny nebo investice na konkrétní regiony je riskantní.

12.4 Úzká místa dodavatelského řetězce

- Nedostatek organického materiálu, zařízení, nebo kvalifikovaná pracovní síla by mohla zpomalit škálování kapacity.

13. Strategická doporučení pro zúčastněné strany

13.1 Pro výrobce (Panel)

- Investujte do flexibilní kapacity OLED a depozice nové generace (např., inkoustové).

- Optimalizujte výnos, snížit náklady pomocí automatizace.

- Prozkoumejte partnerství k zajištění rizik (např., s OEM, dodavatelé surovin).

13.2 Pro OEM smartphony

- Postupně přesouvejte modely střední třídy na OLED, jak klesají náklady.

- Použijte flexibilní OLED pro skládací a inovativní tvarové faktory.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Pro investory

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Micro-LED).

- Facilitate supply chain resilience (materiálů, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro-LED / Ostatní)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Závěr

Přes další 20 let, trh mobilních displejů pravděpodobně bude posunout výrazně směrem k OLED, poháněné flexibilními formovými faktory, klesající náklady, a inovace. Však, LCD nezmizí přes noc — bude i nadále hrát důležitou roli v segmentech citlivých na ceny a na rozvíjejících se trzích. Výrobci a OEM, kteří rozumně investují do kapacity OLED a technologií nové generace, při řízení rizik, mohou mít z této strukturální transformace prospěch. Ve stejnou dobu, zúčastněné strany by měly sledovat převratné technologie, jako je Micro-LED, které by mohly z dlouhodobého hlediska přetvořit krajinu displeje.

Časté časté

- LCD úplně zmizí 2045?

Ne nutně. Očekává se, že přijetí OLED poroste, LCD může přetrvávat v segmentech levných a základních smartphonů, zejména v cenově citlivých regionech. - Co je hnacím motorem rychlého vzestupu OLED?

Mezi klíčové faktory patří snížení nákladů ve výrobě OLED, popularita skládacích telefonů, a vynikající kvality zobrazení (kontrast, flexibilita) OLED nabízí. - Kdy by mohla Micro-LED začít vážně konkurovat OLED v chytrých telefonech?

Micro-LED může začít zpochybňovat OLED v od konce 30. let do začátku 40. let 20. století, v závislosti na nákladech, výtěžek, a škálovatelnost hromadné výroby. - Existují velká rizika pro výrobce OLED??

Ano – rizika zahrnují vysoké kapitálové výdaje, omezení dodavatelského řetězce, potenciální technologické narušení, a konkurence novějších zobrazovacích technologií. - Které regiony povedou přijetí OLED?

Čína a Jižní Korea pravděpodobně vedou jak ve výrobě, tak v přijetí díky silným výrobcům panelů. Rozvíjející se trhy mohou následovat, protože náklady na OLED klesnou a jsou flexibilní / OLED střední třídy se stává dostupnější.