1. Indledning

1.1 Forskningens formål

Denne rapport har til formål at analysere og forudsige det globale marked for mobiltelefondisplaypaneler - specifikt LCD (flydende krystal display) og OLED (organisk lysdiode) — over næste 20 år (2025–2045). Det giver indsigt i forsendelsestendenser, omsætningsvækst, konkurrencedynamik, teknologiske skift, og risici, at understøtte strategisk beslutningstagning for producenter, OEM'er, investorer, og politikere.

1.2 Omfang: Mobil LCD vs. OLED

Vi fokuserer på kun smartphone-skærme, undtagen andre typer såsom tv, skærme, eller bildisplays. Vores analyse sammenligner stiv og fleksibel OLED, forskellige LCD-varianter, og projekterer langsigtede markedsandele, teknologisk udvikling, og regional dynamik.

1.3 Metode og datakilder

Vores prognose er baseret på:

- Historiske data og forsendelsestal fra Omdia (f.eks., Omdia rapporterer, at i 2024, AMOLED-forsendelser nået 784 millioner enheder, overgå TFT-LCD forsendelser). Omdia+1

- Vis omsætningstendenser (f.eks., SID Display Week prognose: OLED-indtægter $46 B ind 2024, LCD $83 B). Vis dagligt+1

- Brancheundersøgelser fra kinesiske markedskilder (f.eks., Kinesiske OLED-markedsfremskrivninger). Kinas internetnyhedsnetværk

- Markedsrapportfremskrivninger (MRFRs smartphone display panel marked fra 2022 til 2032). fremtidig markedsundersøgelse

- Yderligere data fra virksomhedsmeddelelser (f.eks., Universal Display Corps kommentarer, der citerer Omdia-data). økonomisk rapport hund

2. Smartphone Display-teknologi: Et overblik

2.1 Hvad er LCD?

LCD (Liquid Crystal Display) er en moden skærmteknologi, der bruger et baggrundslys, der skinner gennem flydende krystaller til at skabe billeder. Der er forskellige typer (Tft, IPS, osv.), men de er alle afhængige af en separat lyskilde.

2.2 Hvad er OLED?

OLED (Organisk lysemitterende diode) paneler udsender deres eget lys: hver pixel er selvlysende. Dette giver mulighed for dybere sorte, højere kontrast, og potentielt mere strømbesparende designs, når dele af skærmen er mørke.

2.3 Nøgleforskelle: Magt, Fleksibilitet, Koste

- Magt: OLED kan slukke for individuelle pixels - mere strømbesparende i nogle tilfælde.

- Fleksibilitet: OLED-paneler kan gøres fleksible, muliggør foldbare telefoner.

- Koste: Historisk set, OLED har været dyrere pr. enhed end LCD, især til fleksible eller avancerede versioner.

3. Historisk kontekst og markedsudvikling

3.1 Tidlig æra: Dominans af LCD

I begyndelsen af 2010'erne, LCD var den dominerende teknologi i smartphones på grund af dens lavere omkostninger og moden fremstilling. De fleste almindelige enheder brugte TFT-LCD eller IPS LCD.

3.2 Fremkomsten af OLED i smartphones

I løbet af det seneste årti, OLED infiltrerede gradvist avancerede smartphones. Fordelene ved kontrast, formfaktor, og energiforbrug (i mørk tilstand) gjorde det attraktivt. Sammenfoldelige telefoner accelererede fleksibel OLED-adoption.

3.3 Nøgle bøjningspunkter

- Indgang af fleksibel OLED i foldbare

- Omkostningsreduktioner via masseproduktion

- Strategiske investeringer fra store panelproducenter (f.eks., Boe, Samsung, LG)

- Overgang af større OEM'er til OLED for premium-linjer

4. Aktuel markedsstatus (2024–2025)

4.1 Forsendelsesdata: OLED VS LCD (Enheder)

- Ifølge Omdia, i 2024, AMOLED forsendelser nået 784 millioner enheder, mens TFT-LCD forsendelser faldt til 761 millioner enheder. Omdia

- Dette markerede første gang OLED-forsendelser overgik TFT-LCD i smartphones. Omdia

4.2 Indtægtslandskab efter teknologi

- Baseret på SID Display Week 2025 vejrudsigt, vise indtægter i 2024 var nogenlunde: OLED: $46 milliard, LCD: $83 milliard. Vis dagligt

- Ifølge kontrapunkt i en oversat kinesisk analyse, global OLED-skærmomsætning nået USD 46 B i 2024. Orientalsk Fortune

- Omdia projekterer OLED (AMOLED) indtægt at nå $53 B i hele året (fremtidsprognose). Mobile World Live

4.3 Regional dynamik og nøglespillere

- Kina er en stor kraft: Kinesiske OLED-producenter (Boe, Tianma, Visionox, osv.) skalerer aggressivt. Omdia+1

- Korea (Samsung skærm, LG) fortsætter med at spille en ledende rolle, især i fleksibel OLED.

- Ifølge en kinesisk markedsrapport, fleksibel OLED-penetration i Kina forventes at stige kraftigt; gennemsigtige/fleksible teknologier kan også udvides. Kinas internetnyhedsnetværk

5. Drivere til OLED-vækst

5.1 Faldende fremstillingsomkostninger

- I takt med at OLED fab-kapaciteten øges (især i Kina), prisen pr. enhed falder.

- Kinesisk fleksibel OLED-producentskala og konkurrencedygtige priser fik flere OEM'er til at skifte mellemklassetelefoner til OLED. Omdia

5.2 Fleksibel / Foldbar Smartphone Trend

- Fremkomsten af foldbare telefoner øger efterspørgslen efter fleksibel OLED.

- Ifølge kinesiske industrirapporter, foldbare formfaktorer er en vigtig drivkraft for fremtidig OLED-adoption. Kinas internetnyhedsnetværk

5.3 Strømeffektivitet & Vis oplevelse

- OLEDs evne til at slukke for pixels giver energibesparelser, især i mørke UI-tilstande.

- Brugere efterspørger i stigende grad rigere billeder, høje opdateringshastigheder, og fleksible formfaktorer.

5.4 Innovation i materialer og fabrikater

- Nye processer som inkjet-printet OLED og omkostningseffektiv deponering forbedrer udbyttet og reducerer omkostningerne.

- Gen-8.6 og andre avancerede fabrikater er ved at blive bygget for at opskalere produktionen. Omdia

6. Udfordringer for OLED-adoption

6.1 Produktionsomkostningstryk

OLED-fremstilling (især fleksibel) forbliver mere kompleks og dyrere end LCD. Skalering kræver kapitaltunge fabs.

6.2 Konkurrence fra Emerging Technologies

- Mikro-ledet: Selvom det stadig dukker op, Micro-LED er en potentiel langsigtet trussel.

- QD OLED: Kombinationsteknologier kan konkurrere i premiumsegmenter.

6.3 Supply Chain Risici

Råvarer (organiske forbindelser, indkapslingsmaterialer) og specialiseret udstyr kan være en flaskehals i produktionen.

6.4 Risiko for indbrænding & Lang levetid

OLED-paneler kan blive brændt ind under visse forhold, giver anledning til bekymringer om langsigtet pålidelighed for nogle brugere.

7. LCDs rolle i fremtiden

7.1 Hvorfor LCD fortsat er relevant

- Lavere produktionsomkostninger

- Der findes allerede højvolumenkapacitet

- Enklere og mere stabil forsyningskæde

7.2 Lavpris / Budget smartphone-segment

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

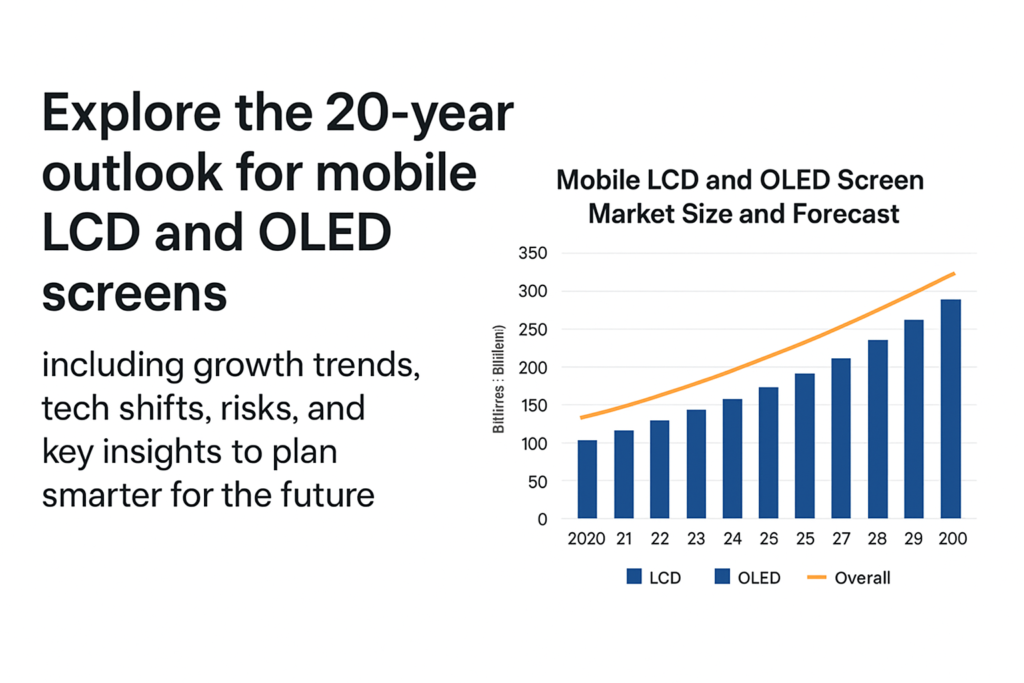

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, især fleksibel

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (AMOLED) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- LCD-forsendelser kan falde i absolutte enheder - f.eks., fra 761 M i 2024, gradvist til måske 400–600 mio i senere år, da OLED udfylder høj/mellem segmenter

- Indtægter: fald afspejler både lavere enheder og prispres; men stadig en betydelig del af det samlede mobildisplaymarked på grund af volumen i lavere enheder.

8.4 OLED vs LCD-andel over tid

- Ved 2030, OLED kunne fange 60–70 %+ af smartphone-displaymarkedet efter enheder (især da fleksibel bliver mere almindelig)

- Ved 2040, det er muligt, at vi ser OLED være dominerende (>70%) medmindre en ny forstyrrelse accelererer.

9. Teknologiske tendenser & Innovationer

9.1 Fleksibel og foldbar OLED

- Foldelige telefoner vil fortsætte med at drive fleksibel OLED-efterspørgsel.

- Flere OEM'er kan lancere rullebare eller strækbare enheder, stigende efterspørgsel efter fleksible paneler.

9.2 LTPO, Tandem OLED, Inkjet print

- LTPO (Lavtemperatur polykrystallinsk oxid) backplanes muliggør variable opdateringshastigheder og strømbesparelser.

- Tandem OLED stabler lag for at forlænge levetiden og reducere strømmen.

- Inkjet-printet OLED kan potentielt sænke produktionsomkostningerne og øge udbyttet.

9.3 Hybrid teknologier

- QD OLED (kvanteprik + OLED) kan målrette premium-markeder.

- Mikro-ledet: mens den stadig er spirende, vækst på mellemlang sigt (efter 2030) kunne udfordre OLED i nogle segmenter.

9.4 Bæredygtighed & Energieffektivitet

- OLEDs energibesparelser i mørke brugergrænseflader hjælper til strømeffektivitet.

- Producenter kan investere mere i miljøvenlige materialer og genbrug.

10. Regional markedsprognose

10.1 Kina

- Stærk OLED-kapacitetsudbygning.

- Massiv indenlandsk smartphoneproduktion og -adoption.

- Fleksibel OLED bliver allerede skaleret af kinesiske producenter.

10.2 Sydkorea

- Hjem til Samsung Display og LG, fortsat high-end fleksibel OLED-lederskab.

- Sandsynligvis forbliver nøglen til innovation.

10.3 Europa & Nordamerika

- Premium enhedssegmenter.

- Stabil efterspørgsel, men omkostningsfølsomhed kan forsinke fuld OLED-penetration i mellemområdet.

10.4 Emerging Markets (Indien, Sydøstasien)

- Prisfølsom: LCD kan fortsætte stærkt her.

- Men da OLED-omkostningerne falder, mellemklasse OLED kan blive mainstream.

11. Konkurrencedygtigt landskab & Nøglespillere

11.1 Store OLED-panelproducenter

- Samsung skærm: stærk i fleksibel og premium OLED.

- LG Display: OLED, fleksibel, men mere begrænset i lille mobil.

- Boe / Visionox / Tianma (Kina): vokser hurtigt, omkostningskonkurrencedygtige.

11.2 LCD-panelproducenter & Deres strategi

- Nogle LCD-producenter reducerer; andre kan pivotere til niche- eller special-LCD.

- Ældre LCD-producenter skal beslutte, om de vil investere i OLED eller strømline.

11.3 Nye deltagere / Disruptive spillere

- Nye mikro-LED-producenter.

- Startups, der arbejder på næste generations OLED-processer (f.eks., inkjet, tandem).

12. Risici og usikkerheder

12.1 Makroøkonomiske risici

- Recessioner, inflation, forsyningskædechok kan bremse smartphone-efterspørgslen.

- Kapitalintensiteten af nye fabrikater er høj - risiko, hvis efterspørgslen aftager.

12.2 Teknologisk forstyrrelse

- Micro-LED eller andre skærmteknologier kan fortrænge OLED på lang sigt.

- Hvis omkostnings- eller udbytteforbedringer for Micro-LED accelererer, OLEDs vækst kan begrænses.

12.3 Handel og geopolitiske risici

- Eksportrestriktioner, takster, eller geopolitiske spændinger kan forstyrre panelets forsyningskæder.

- Afhængighed af bestemte regioner for råvarer eller investeringer er risikabelt.

12.4 Supply Chain flaskehalse

- Mangel på organisk materiale, udstyr, eller kvalificeret arbejdskraft kunne bremse kapacitetsskalering.

13. Strategiske anbefalinger til interessenter

13.1 For producenter (Panel)

- Invester i fleksibel OLED-kapacitet og næste generations deponering (f.eks., inkjet).

- Optimer udbyttet, reducere omkostningerne via automatisering.

- Udforsk partnerskaber for at afdække risici (f.eks., med OEM'er, råvareleverandører).

13.2 Til smartphone OEM'er

- Skift gradvist mellemklassemodeller til OLED, efterhånden som omkostningerne falder.

- Brug fleksibel OLED til foldbare og innovative formfaktorer.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 For investorer

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Mikro-ledet).

- Facilitate supply chain resilience (materialer, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Mikro-ledet / Andre)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Konklusion

I løbet af den næste 20 år, markedet for mobildisplay sandsynligvis vil skifte kraftigt mod OLED, drevet af fleksible formfaktorer, faldende omkostninger, og innovation. Imidlertid, LCD forsvinder ikke natten over — det vil fortsat spille en vigtig rolle i prisfølsomme segmenter og nye markeder. Producenter og OEM'er, der investerer klogt i OLED-kapacitet og næste generations teknologier, mens du håndterer risici, kan positionere sig til at drage fordel af denne strukturelle transformation. På samme tid, interessenter bør holde øje med forstyrrende teknologier som Micro-LED, hvilket kan omforme udstillingslandskabet på længere sigt.

FAQS

- Vil LCD helt forsvinde ved 2045?

Ikke nødvendigvis. Mens OLED-adoption forventes at vokse, LCD kan fortsætte i billige smartphone-segmenter og entry-level smartphone-segmenter, især i omkostningsfølsomme regioner. - Hvad driver den hurtige stigning i OLED?

Nøgledrivere omfatter omkostningsreduktioner i OLED-fremstilling, populariteten af foldbare telefoner, og de overlegne visningskvaliteter (kontrast, fleksibilitet) OLED tilbud. - Hvornår kan Micro-LED for alvor begynde at konkurrere med OLED i smartphones?

Micro-LED kan begynde at udfordre OLED i slutningen af 2030'erne til begyndelsen af 2040'erne, afhængig af omkostninger, udbytte, og skalerbarhed i masseproduktion. - Er der store risici for OLED-producenter?

Ja – risici omfatter høje kapitaludgifter, forsyningskædens begrænsninger, potentielle teknologiske forstyrrelser, og konkurrence fra nyere skærmteknologier. - Hvilke regioner vil føre OLED vedtagelse?

Kina og Sydkorea vil sandsynligvis føre i både produktion og adoption på grund af stærke panelproducenter. Emerging markets kan følge efter, da OLED-omkostningerne falder og er fleksible / mellemklasse OLED bliver mere overkommelig.