1. Zavedenie

1.1 Účel výskumu

Cieľom tejto správy je analyzovať a predpovedať globálny trh s displejmi mobilných telefónov – konkrétne LCD (displej z tekutých kryštálov) a OLED (organická dióda vyžarujúca svetlo) — nad ďalšie 20 rokov (2025–2045). Poskytuje prehľad o trendoch prepravy, rast príjmov, konkurenčnú dynamiku, technologických posunov, a riziká, na podporu strategického rozhodovania výrobcov, OEM, investorov, a politikov.

1.2 Rozsah: Mobilný LCD vs. OLED

Zameriavame sa na iba displeje smartfónov, s výnimkou iných typov, ako sú televízory, monitory, alebo automobilové displeje. Naša analýza porovnáva pevné a flexibilné OLED, rôzne varianty LCD, a projektuje dlhodobý podiel na trhu, technologický vývoj, a regionálna dynamika.

1.3 Metodológia a zdroje údajov

Naša predpoveď je založená na:

- Historické údaje a čísla zásielok z Omdia (Napr., Omdia uvádza, že v 2024, Boli dosiahnuté zásielky AMOLED 784 milión jednotiek, prevyšujúce zásielky TFT-LCD). Omdia+1

- Zobrazte trendy výnosov (Napr., Predpoveď týždňa zobrazenia SID: Príjmy z OLED $46 B v 2024, LCD $83 B). Zobraziť denne+1

- Prieskum priemyslu zo zdrojov čínskeho trhu (Napr., Projekcie čínskeho trhu OLED). China Internet News Network

- Trhové projekcie (Trh zobrazovacích panelov smartfónov MRFR od 2022 do 2032). budúcnosť prieskumu trhu

- Ďalšie údaje z firemných oznámení (Napr., Komentáre Universal Display Corp citujúce údaje spoločnosti Omdia). pes finančnej správy

2. Technológia displeja smartfónu: Prehľad

2.1 Čo je LCD?

LCD (Kvapalina) je vyspelá zobrazovacia technológia, ktorá na vytváranie obrázkov využíva podsvietenie presvitajúce cez tekuté kryštály. Sú rôzne druhy (TFT, IPS, atď.), ale všetky sa spoliehajú na samostatný zdroj svetla.

2.2 Čo je OLED?

OLED (Organická dióda vyžarujúca svetlo) panely vyžarujú vlastné svetlo: každý pixel je samosvietiaci. To umožňuje hlbšie čierne, vyšší kontrast, a potenciálne energeticky efektívnejší dizajn, keď sú časti obrazovky tmavé.

2.3 Kľúčové rozdiely: Moc, Flexibilita, Náklady

- Moc: OLED môže vypnúť jednotlivé pixely - v niektorých prípadoch energeticky efektívnejšie.

- Flexibilita: OLED panely môžu byť flexibilné, umožňujúci skladacie telefóny.

- Náklady: Historicky, OLED je na jednotku drahší ako LCD, najmä pre flexibilné alebo špičkové verzie.

3. Historický kontext a vývoj trhu

3.1 Raná éra: Dominancia LCD

Začiatkom roku 2010, LCD bol dominantnou technológiou v smartfónoch kvôli jeho nižším nákladom a vyspelej výrobe. Väčšina bežných zariadení používa TFT-LCD alebo IPS LCD.

3.2 Vzostup OLED v smartfónoch

Za posledné desaťročie, OLED sa postupne infiltroval do špičkových smartfónov. Výhody kontrastu, tvarový faktor, a spotreba energie (v tmavom režime) urobil to príťažlivým. Skladacie telefóny urýchlili prijatie flexibilného OLED.

3.3 Kľúčové inflexné body

- Vstup flexibilných OLED v skladacích zariadeniach

- Zníženie nákladov prostredníctvom hromadnej výroby

- Strategické investície veľkých výrobcov panelov (Napr., Bahno, Samsung, Lg)

- Prechod hlavných výrobcov OEM na OLED pre prémiové rady

4. Aktuálny stav na trhu (2024–2025)

4.1 Údaje o zásielke: OLED vs LCD (Jednotky)

- Podľa Omdie, v 2024, AMOLED zásielky dosiahnuté 784 milión jednotiek, zatiaľ čo Zásielky TFT-LCD klesla na 761 milión jednotiek. Omdia

- Toto označilo prvýkrát Dodávky OLED prekonali TFT-LCD v smartfónoch. Omdia

4.2 Krajina výnosov podľa technológie

- Na základe týždňa zobrazovania SID 2025 predpoveď, zobraziť príjmy v 2024 boli zhruba: OLED: $46 miliardy, LCD: $83 miliardy. Zobraziť denne

- Podľa kontrapunktu v preloženej čínskej analýze, dosiahnuté globálne príjmy z OLED displejov USD 46 B v 2024. Orientálne bohatstvo

- Omdia projektuje OLED (AMOLED) príjem dosiahnuť $53 B v celom roku (budúca prognóza). Mobilný svet naživo

4.3 Regionálna dynamika a kľúčoví hráči

- Čína je hlavnou silou: Čínski výrobcovia OLED (Bahno, Tianma, Visionox, atď.) agresívne sa škálujú. Omdia+1

- Kórea (Samsungový displej, Lg) naďalej zohráva vedúcu úlohu, najmä vo flexibilných OLED.

- Podľa správy o čínskom trhu, Očakáva sa, že prienik flexibilných OLED v Číne prudko vzrastie; sa môžu rozšíriť aj transparentné/flexibilné technológie. China Internet News Network

5. Ovládače pre rast OLED

5.1 Klesajúce výrobné náklady

- Ako sa zvyšuje kapacita továrne OLED (najmä v Číne), náklady na jednotku sa znížia.

- Škála čínskych flexibilných výrobcov OLED a konkurencieschopné ceny priviedli viac výrobcov OEM k prechodu telefónov strednej triedy na OLED. Omdia

5.2 Flexibilné / Trend skladacích smartfónov

- Nárast skladacích telefónov podporuje dopyt po flexibilných OLED.

- Podľa správ čínskeho priemyslu, skladacie tvarové faktory sú hlavnou hnacou silou budúceho prijatia OLED. China Internet News Network

5.3 Energetická účinnosť & Zážitok zo zobrazenia

- Schopnosť OLED vypnúť pixely ponúka úsporu energie, najmä v tmavých režimoch používateľského rozhrania.

- Používatelia čoraz viac požadujú bohatší vizuál, vysoké obnovovacie frekvencie, a flexibilné tvarové faktory.

5.4 Inovácie v materiáloch a Fab

- Nové procesy ako napr OLED s atramentovou potlačou a nákladovo efektívna depozícia zlepšuje výnos a znižuje náklady.

- Gen-8.6 a ďalšie pokročilé továrne sa stavajú na rozšírenie výroby. Omdia

6. Výzvy pre prijatie OLED

6.1 Tlak na výrobné náklady

Výroba OLED (najmä flexibilné) zostáva zložitejšia a drahšia ako LCD. Škálovanie si vyžaduje kapitálovo náročné fabie.

6.2 Konkurencia od Emerging Technologies

- Micro-LED: Aj keď stále vznikajúce, Micro-LED predstavuje potenciálnu dlhodobú hrozbu.

- QD OLED: Kombinované technológie môžu súťažiť v prémiových segmentoch.

6.3 Riziká dodávateľského reťazca

Suroviny (organické zlúčeniny, enkapsulačné materiály) a špecializované zariadenia môžu obmedziť výrobu.

6.4 Riziko popálenia & Dlhovekosť

Panely OLED sa môžu za určitých podmienok vypáliť, vyvolávajú u niektorých používateľov obavy z dlhodobej spoľahlivosti.

7. Úloha LCD v budúcnosti

7.1 Prečo je LCD stále relevantné

- Výroba s nižšími nákladmi

- Veľkoobjemová kapacita už existuje

- Jednoduchší a stabilnejší dodávateľský reťazec

7.2 Nízkonákladové / Rozpočtový segment smartfónov

Pre telefóny základnej a nižšej strednej triedy, LCD môže zostať dominantné kvôli svojej cenovej výhode.

7.3 Trendy výrobnej kapacity LCD

Niektoré LCD továrne sa prerábajú, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

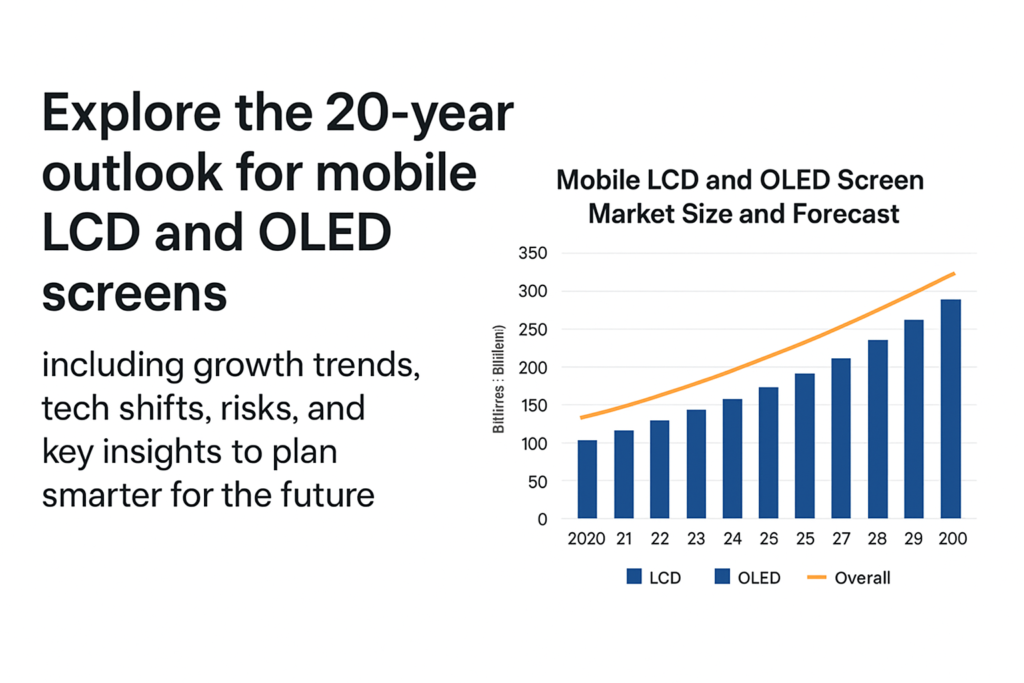

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, najmä flexibilné

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (AMOLED) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Zásielky LCD môžu klesať v absolútnych jednotkách — napr., od 761 M in 2024, postupne až možno 400– 600 mil v neskorších rokoch, keď OLED vypĺňa vysoké/stredné segmenty

- Výnosy: pokles odráža nižšie jednotky aj cenový tlak; ale stále významnú časť celkového trhu s mobilnými displejmi v dôsledku objemu zariadení nižšej úrovne.

8.4 OLED vs LCD zdieľanie v priebehu času

- Autor: 2030, OLED dokáže zachytiť 60–70 %+ trhu displejov smartfónov podľa jednotiek (najmä preto, že flexibilný sa stáva bežnejším)

- Autor: 2040, je možné, že vidíme OLED dominantný (>70%) pokiaľ sa nové prerušenie nezrýchli.

9. Technologické trendy & Inovácie

9.1 Flexibilné a skladacie OLED

- Skladacie telefóny budú naďalej podporovať flexibilný dopyt po OLED.

- Viacerí výrobcovia OEM môžu uviesť na trh rolovacie alebo rozťahovacie zariadenia, rastúci dopyt po flexibilných paneloch.

9.2 LTPO, Tandem OLED, Atramentová tlač

- LTPO (Nízkoteplotný polykryštalický oxid) základné dosky umožňujú variabilné obnovovacie frekvencie a úsporu energie.

- Tandem OLED hromadí vrstvy, aby sa predĺžila životnosť a znížila spotreba energie.

- OLED s atramentovou potlačou môže potenciálne znížiť výrobné náklady a zvýšiť výnos.

9.3 Hybridné technológie

- QD OLED (kvantová bodka + OLED) môže zacieliť na prémiové trhy.

- Micro-LED: kým sa ešte len rodí, strednodobý rast (po roku 2030) by mohla byť výzvou pre OLED v niektorých segmentoch.

9.4 Udržateľnosť & Energetická efektívnosť

- Úspora energie OLED v tmavých používateľských rozhraniach pomáha pri energetickej účinnosti.

- Výrobcovia môžu investovať viac do ekologických materiálov a recyklácie.

10. Predpoveď regionálneho trhu

10.1 Čína

- Silná kapacita OLED.

- Masívna domáca výroba a prijatie smartfónov.

- Flexibilné OLED už čínski výrobcovia zväčšujú.

10.2 Južná Kórea

- Domov pre Samsung Display a LG, pokračujúce špičkové flexibilné OLED vedúce postavenie.

- Pravdepodobne zostane kľúčom v oblasti inovácií.

10.3 Európe & Severná Amerika

- Prémiové segmenty zariadení.

- Stabilný dopyt, ale cenová citlivosť môže spomaliť plnú penetráciu OLED v strednom rozsahu.

10.4 rozvíjajúce sa trhy (India, Juhovýchodná Ázia)

- Citlivé na cenu: LCD tu môže byť naďalej silné.

- Ale ako ceny OLED klesajú, OLED strednej triedy sa môže stať hlavným prúdom.

11. Konkurenčná krajina & Kľúčoví hráči

11.1 Hlavní výrobcovia OLED panelov

- Samsungový displej: silný vo flexibilných a prémiových OLED.

- LG displej: OLED, flexibilný, ale obmedzenejšie v malom mobile.

- Bahno / Visionox / Tianma (Čína): rýchlo rastie, nákladovo konkurencieschopné.

11.2 Výrobcovia LCD panelov & Ich Stratégia

- Niektorí výrobcovia LCD zmenšujú; iné sa môžu obrátiť na špecializované alebo špeciálne LCD.

- Starí výrobcovia LCD sa musia rozhodnúť, či investujú do OLED alebo zefektívnia.

11.3 Noví účastníci / Rušliví hráči

- Začínajúci výrobcovia Micro-LED.

- Startupy pracujúce na procesoch OLED novej generácie (Napr., atramentová, tandem).

12. Riziká a neistoty

12.1 Makroekonomické riziká

- Recesie, inflácie, šoky v dodávateľskom reťazci by mohli spomaliť dopyt po smartfónoch.

- Kapitálová náročnosť nových fabrík je vysoká – riziko, ak sa dopyt spomalí.

12.2 Technologické narušenie

- Micro-LED or other display technologies could displace OLED in the long term.

- If cost or yield improvements for Micro-LED accelerate, Rast OLED by mohol byť obmedzený.

12.3 Obchodné a geopolitické riziká

- Vývozné obmedzenia, tarify, alebo geopolitické napätie by mohlo narušiť dodávateľské reťazce panelov.

- Spoliehanie sa na suroviny alebo investície na konkrétne regióny je riskantné.

12.4 Úzke miesta dodávateľského reťazca

- Nedostatok organického materiálu, zariadení, alebo kvalifikovaná pracovná sila by mohla spomaliť škálovanie kapacity.

13. Strategické odporúčania pre zainteresované strany

13.1 Pre výrobcov (Panel)

- Investujte do flexibilnej kapacity OLED a ukladania novej generácie (Napr., atramentová).

- Optimalizujte výnos, znížiť náklady pomocou automatizácie.

- Preskúmajte partnerstvá na zaistenie rizík (Napr., s OEM, dodávateľov surovín).

13.2 Pre výrobcov OEM smartfónov

- Postupne prejdite modely strednej triedy na OLED, keď budú klesať náklady.

- Použite flexibilné OLED pre skladacie a inovatívne tvarové faktory.

- Vyjednávajte dlhodobé zmluvy s výrobcami panelov na zabezpečenie kapacity.

13.3 Pre investorov

- Zamerajte sa na výrobcov panelov, ktorí škálujú flexibilné OLED.

- Sledujte nové hry Micro-LED.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Micro-LED).

- Facilitate supply chain resilience (materiálov, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro-LED / Iné)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Záver

Over the next 20 rokov, the mobile display market is likely to shift strongly toward OLED, driven by flexible form factors, falling costs, a inovácie. Avšak, LCD nezmizne cez noc — bude naďalej zohrávať dôležitú úlohu v segmentoch citlivých na ceny a na rozvíjajúcich sa trhoch. Výrobcovia a OEM, ktorí rozumne investujú do kapacity OLED a technológií novej generácie, pri riadení rizík, môžu mať prospech z tejto štrukturálnej transformácie. V rovnakom čase, zainteresované strany by si mali všímať prevratné technológie ako Micro-LED, ktoré by mohli z dlhodobého hľadiska zmeniť podobu zobrazenia.

Časté otázky

- LCD úplne zmizne 2045?

Nie nevyhnutne. Očakáva sa, že prijatie OLED porastie, LCD môže pretrvávať v segmentoch lacných a základných smartfónov, najmä v nákladovo citlivých regiónoch. - Čo poháňa rýchly vzostup OLED?

Medzi kľúčové faktory patrí zníženie nákladov pri výrobe OLED, popularita skladacích telefónov, a vynikajúce zobrazovacie vlastnosti (kontrast, flexibilita) OLED ponúka. - Kedy môže Micro-LED začať vážne konkurovať OLED v smartfónoch?

Micro-LED môže začať spochybňovať OLED v koniec 30. rokov 20. storočia až začiatok 40. rokov 20. storočia, v závislosti od nákladov, výnos, a škálovateľnosť hromadnej výroby. - Existujú veľké riziká pre výrobcov OLED??

Áno – riziká zahŕňajú vysoké kapitálové výdavky, obmedzenia dodávateľského reťazca, potenciálne technologické narušenie, a konkurencia novších zobrazovacích technológií. - Ktoré regióny povedú k prijatiu OLED?

Čína a Južná Kórea budú pravdepodobne viesť v produkcii aj adopcii vďaka silným výrobcom panelov. Rozvíjajúce sa trhy môžu nasledovať, pretože náklady na OLED klesnú a sú flexibilné / OLED strednej triedy sa stáva cenovo dostupnejším.