1. Εισαγωγή

1.1 Σκοπός της Έρευνας

Αυτή η έκθεση στοχεύει να αναλύσει και να προβλέψει την παγκόσμια αγορά πάνελ οθόνης κινητών τηλεφώνων — συγκεκριμένα οθόνη υγρού κρυστάλλου (οθόνη υγρού κρυστάλλου) και OLED (οργανική δίοδος εκπομπής φωτός) — πάνω από το επόμενος 20 χρόνια (2025–2045). Παρέχει πληροφορίες για τις τάσεις αποστολής, αύξηση των εσόδων, ανταγωνιστική δυναμική, τεχνολογικές αλλαγές, και κινδύνους, υποστήριξη της στρατηγικής λήψης αποφάσεων για τους κατασκευαστές, ΚΑΕ, επενδυτές, και τους υπεύθυνους χάραξης πολιτικής.

1.2 Εκταση: Κινητό LCD vs. OLED

Εστιάζουμε σε μόνο οθόνες smartphone, εξαιρουμένων άλλων τύπων όπως τηλεοράσεις, οθόνες, ή οθόνες αυτοκινήτων. Η ανάλυσή μας συγκρίνει άκαμπτο και ευέλικτο OLED, διαφορετικές παραλλαγές LCD, και σχεδιάζει μακροπρόθεσμο μερίδιο αγοράς, τεχνολογική εξέλιξη, και περιφερειακή δυναμική.

1.3 Μεθοδολογία και Πηγές Δεδομένων

Η πρόβλεψή μας βασίζεται σε:

- Ιστορικά στοιχεία και στοιχεία αποστολής από Omdia (Π.χ., Η Omdia αναφέρει ότι σε 2024, Επιτεύχθηκαν οι αποστολές AMOLED 784 εκατομμύρια μονάδες, ξεπερνώντας τις αποστολές TFT-LCD). Omdia+1

- Εμφάνιση τάσεων εσόδων (Π.χ., Πρόβλεψη Εβδομάδας εμφάνισης SID: Έσοδα από OLED $46 Β σε 2024, οθόνη υγρού κρυστάλλου $83 σι). Εμφάνιση Καθημερινή+1

- Βιομηχανική έρευνα από πηγές της κινεζικής αγοράς (Π.χ., Προβολές για την κινεζική αγορά OLED). China Internet News Network

- Προβολές έκθεσης αγοράς (Η αγορά πάνελ οθόνης smartphone της MRFR από 2022 να 2032). μέλλον έρευνας αγοράς

- Πρόσθετα στοιχεία από εταιρικές ανακοινώσεις (Π.χ., Σχόλια της Universal Display Corp που αναφέρουν δεδομένα Omdia). σκύλος οικονομικής έκθεσης

2. Τεχνολογία εμφάνισης smartphone: Μια επισκόπηση

2.1 Τι είναι η LCD?

οθόνη υγρού κρυστάλλου (Οθόνη υγρού κρυστάλλου) είναι μια ώριμη τεχνολογία οθόνης που χρησιμοποιεί έναν οπίσθιο φωτισμό που λάμπει μέσα από υγρούς κρυστάλλους για τη δημιουργία εικόνων. Υπάρχουν διάφοροι τύποι (TFT, IPS, και τα λοιπά.), αλλά όλα βασίζονται σε μια ξεχωριστή πηγή φωτός.

2.2 Τι είναι το OLED?

OLED (Οργανική δίοδος εκπομπής φωτός) τα πάνελ εκπέμπουν το δικό τους φως: κάθε pixel είναι αυτόφωτο. Αυτό επιτρέπει βαθύτερους μαύρους, υψηλότερη αντίθεση, και δυνητικά πιο αποδοτικά σχέδια όταν μέρη της οθόνης είναι σκοτεινά.

2.3 Βασικές Διαφορές: Εξουσία, Ευκαμψία, Κόστος

- Εξουσία: Η OLED μπορεί να απενεργοποιήσει μεμονωμένα pixel — πιο αποδοτική σε ορισμένες περιπτώσεις.

- Ευκαμψία: Τα πάνελ OLED μπορούν να γίνουν εύκαμπτα, ενεργοποίηση αναδιπλούμενων τηλεφώνων.

- Κόστος: Ιστορικά, Η OLED ήταν πιο ακριβή ανά μονάδα από την οθόνη LCD, ειδικά για ευέλικτες ή high-end εκδόσεις.

3. Ιστορικό πλαίσιο και εξέλιξη της αγοράς

3.1 Πρώιμη Εποχή: Κυριαρχία LCD

Στις αρχές της δεκαετίας του 2010, Η LCD ήταν η κυρίαρχη τεχνολογία στα smartphone λόγω του χαμηλότερου κόστους και της ώριμης κατασκευής της. Οι περισσότερες κύριες συσκευές χρησιμοποιούσαν TFT-LCD ή IPS LCD.

3.2 Άνοδος της OLED στα Smartphones

Την τελευταία δεκαετία, Η OLED διείσδυσε σταδιακά σε smartphone υψηλής τεχνολογίας. Τα πλεονεκτήματα της αντίθεσης, παράγοντας μορφής, και κατανάλωση ενέργειας (σε σκοτεινή λειτουργία) το έκανε ελκυστικό. Τα αναδιπλούμενα τηλέφωνα επιτάχυναν την ευέλικτη υιοθέτηση OLED.

3.3 Βασικά σημεία καμπής

- Είσοδος ευέλικτου OLED σε πτυσσόμενα

- Μείωση κόστους μέσω μαζικής παραγωγής

- Στρατηγικές επενδύσεις από μεγάλους κατασκευαστές πάνελ (Π.χ., BOE, Samsung, LG)

- Μετάβαση των μεγάλων OEM σε OLED για premium σειρές

4. Τρέχουσα Κατάσταση Αγοράς (2024–2025)

4.1 Δεδομένα Αποστολής: OLED έναντι LCD (Μονάδες)

- Σύμφωνα με την Omdia, σε 2024, Αποστολές AMOLED έφτασε 784 εκατομμύρια μονάδες, ενώ Αποστολές TFT-LCD έπεσε σε 761 εκατομμύρια μονάδες. Omdia

- Αυτό σημάδεψε το πρώτη φορά Οι αποστολές OLED ξεπέρασαν το TFT-LCD στα smartphone. Omdia

4.2 Τοπίο εσόδων από την τεχνολογία

- Με βάση την Εβδομάδα εμφάνισης SID 2025 πρόβλεψη, εμφανίζουν έσοδα σε 2024 ήταν περίπου: OLED: $46 δισεκατομμύριο, οθόνη υγρού κρυστάλλου: $83 δισεκατομμύριο. Εμφάνιση καθημερινά

- Σύμφωνα με αντίστιξη σε μεταφρασμένη κινεζική ανάλυση, επιτεύχθηκε παγκόσμια έσοδα από οθόνες OLED USD 46 σι σε 2024. Oriental Fortune

- Η Omdia κατασκευάζει OLED (AMOLED) έσοδα που πρέπει να φτάσετε $53 σι σε ολόκληρο το έτος (μελλοντική πρόβλεψη). Mobile World Live

4.3 Περιφερειακή δυναμική και βασικοί παίκτες

- Κίνα είναι μεγάλη δύναμη: Κινέζοι κατασκευαστές OLED (BOE, Τιάνμα, Visionox, και τα λοιπά.) κλιμακώνονται επιθετικά. Omdia+1

- Κορέα (Οθόνη Samsung, LG) συνεχίζει να παίζει πρωταγωνιστικό ρόλο, ειδικά σε εύκαμπτες OLED.

- Σύμφωνα με έκθεση της κινεζικής αγοράς, Η ευέλικτη διείσδυση OLED στην Κίνα αναμένεται να αυξηθεί απότομα; διαφανείς/ευέλικτες τεχνολογίες ενδέχεται επίσης να επεκταθούν. China Internet News Network

5. Προγράμματα οδήγησης για ανάπτυξη OLED

5.1 Μειωμένο κόστος παραγωγής

- Καθώς η χωρητικότητα του OLED fab αυξάνεται (ειδικά στην Κίνα), το κόστος ανά μονάδα μειώνεται.

- Η κλίμακα κινεζικής ευέλικτης κατασκευής OLED και η ανταγωνιστική τιμολόγηση οδήγησαν περισσότερους κατασκευαστές OEM να μετατοπίσουν τηλέφωνα μεσαίας κατηγορίας σε OLED. Omdia

5.2 Εύκαμπτος / Αναδιπλούμενο Smartphone Trend

- Η άνοδος των αναδιπλούμενων τηλεφώνων τροφοδοτεί τη ζήτηση για ευέλικτη OLED.

- Σύμφωνα με αναφορές της κινεζικής βιομηχανίας, Οι αναδιπλούμενοι παράγοντες μορφής αποτελούν βασικό μοχλό της μελλοντικής υιοθέτησης των OLED. China Internet News Network

5.3 Απόδοση ισχύος & Εμπειρία εμφάνισης

- Η ικανότητα της OLED να απενεργοποιεί τα pixel προσφέρει εξοικονόμηση ενέργειας, ιδιαίτερα σε σκοτεινές λειτουργίες UI.

- Οι χρήστες απαιτούν όλο και πιο πλούσια οπτικά, υψηλούς ρυθμούς ανανέωσης, και ευέλικτους παράγοντες μορφής.

5.4 Καινοτομία σε Υλικά και Κατασκευές

- Νέες διαδικασίες όπως OLED με εκτύπωση inkjet και η οικονομικά αποδοτική εναπόθεση βελτιώνει την απόδοση και μειώνει το κόστος.

- Το Gen-8.6 και άλλα προηγμένα εργοστάσια κατασκευάζονται για την κλιμάκωση της παραγωγής. Omdia

6. Προκλήσεις για την υιοθέτηση OLED

6.1 Πιέσεις Κόστους Παραγωγής

Κατασκευή OLED (ιδιαίτερα ευέλικτο) παραμένει πιο περίπλοκο και ακριβό από το LCD. Η κλιμάκωση απαιτεί fabs έντασης κεφαλαίου.

6.2 Ανταγωνισμός από Αναδυόμενες Τεχνολογίες

- Micro-LED: Αν και ακόμα αναδύεται, Το Micro-LED είναι μια πιθανή μακροπρόθεσμη απειλή.

- QD OLED: Οι συνδυαστικές τεχνολογίες ενδέχεται να ανταγωνίζονται σε τμήματα premium.

6.3 Κίνδυνοι εφοδιαστικής αλυσίδας

Πρώτες ύλες (οργανικές ενώσεις, υλικά ενθυλάκωσης) και εξειδικευμένος εξοπλισμός μπορεί να εμποδίσει την παραγωγή.

6.4 Κίνδυνος εγκαυμάτων & Μακροβιότητα

Τα πάνελ OLED μπορεί να υποστούν καύση υπό ορισμένες συνθήκες, εγείροντας ανησυχίες σχετικά με τη μακροπρόθεσμη αξιοπιστία για ορισμένους χρήστες.

7. Ο ρόλος της LCD στο μέλλον

7.1 Γιατί η οθόνη LCD παραμένει σχετική

- Κατασκευή με χαμηλό κόστος

- Υψηλός όγκος χωρητικότητα που ήδη υπάρχει

- Απλή και πιο σταθερή αλυσίδα εφοδιασμού

7.2 Χαμηλού κόστους / Τμήμα Budget Smartphone

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, ιδιαίτερα ευέλικτο

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

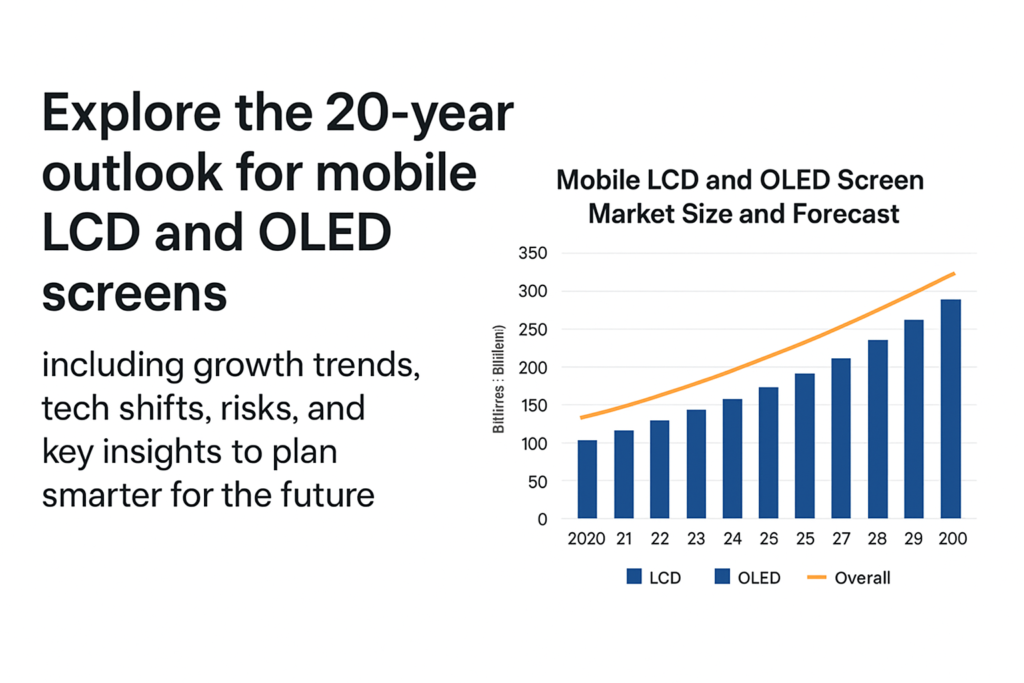

8.2 OLED Shipment Forecast

- OLED (AMOLED) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Οι αποστολές LCD ενδέχεται να μειωθούν σε απόλυτες μονάδες — π.χ., από 761 Μ μέσα 2024, σταδιακά έως ίσως 400– 600 Μ τα επόμενα χρόνια καθώς η OLED γεμίζει τμήματα υψηλών/μεσαίων

- Πρόσοδος: Η πτώση αντανακλά τόσο τις χαμηλότερες μονάδες όσο και την πίεση των τιμών; αλλά εξακολουθεί να αποτελεί σημαντικό μέρος της συνολικής αγοράς οθονών για κινητά λόγω του όγκου σε συσκευές χαμηλότερης βαθμίδας.

8.4 Κοινή χρήση OLED έναντι LCD με την πάροδο του χρόνου

- Με 2030, Η OLED θα μπορούσε να συλλάβει 60–70%+ της αγοράς οθονών smartphone ανά μονάδες (ειδικά καθώς το ευέλικτο γίνεται πιο κοινό)

- Με 2040, είναι πιθανό να δούμε να είναι OLED κύριος (>70%) εκτός εάν επιταχυνθεί μια νέα διαταραχή.

9. Τεχνολογικές Τάσεις & Καινοτομίες

9.1 Ευέλικτο και αναδιπλούμενο OLED

- Τα αναδιπλούμενα τηλέφωνα θα συνεχίσουν να αυξάνουν την ευέλικτη ζήτηση OLED.

- Περισσότεροι OEM ενδέχεται να εκκινήσουν συσκευές με δυνατότητα κύλισης ή τεντώματος, αυξανόμενη ζήτηση ευέλικτου πάνελ.

9.2 LTPO, Tandem OLED, Εκτύπωση Inkjet

- LTPO (Πολυκρυσταλλικό οξείδιο χαμηλής θερμοκρασίας) Τα backplanes επιτρέπουν μεταβλητούς ρυθμούς ανανέωσης και εξοικονόμηση ενέργειας.

- Tandem OLED στοιβάζει στρώματα για να παρατείνει τη διάρκεια ζωής και να μειώσει την ισχύ.

- OLED με εκτύπωση inkjet μπορεί ενδεχομένως να μειώσει το κόστος παραγωγής και να αυξήσει την απόδοση.

9.3 Υβριδικές Τεχνολογίες

- QD OLED (κβαντική κουκκίδα + OLED) μπορεί να στοχεύει σε αγορές premium.

- Micro-LED: ενώ ήταν ακόμη εκκολαπτόμενο, μεσοπρόθεσμη ανάπτυξη (μετά το 2030) θα μπορούσε να προκαλέσει το OLED σε ορισμένα τμήματα.

9.4 Βιωσιμότητα & Ενεργειακή Απόδοση

- Η εξοικονόμηση ενέργειας της OLED σε σκοτεινές διεπαφές διεπαφής συμβάλλει στην εξοικονόμηση ενέργειας.

- Οι κατασκευαστές ενδέχεται να επενδύσουν περισσότερα σε φιλικά προς το περιβάλλον υλικά και στην ανακύκλωση.

10. Πρόβλεψη Περιφερειακής Αγοράς

10.1 Κίνα

- Ισχυρή ανάπτυξη χωρητικότητας OLED.

- Τεράστια εγχώρια παραγωγή και υιοθέτηση smartphone.

- Η ευέλικτη OLED κλιμακώνεται ήδη από Κινέζους κατασκευαστές.

10.2 Νότια Κορέα

- Αρχική σελίδα για Samsung Display και LG, συνεχής ηγεσία υψηλής ευέλικτης τεχνολογίας OLED.

- Είναι πιθανό να παραμείνει βασικός στην καινοτομία.

10.3 Ευρώπη & Βόρεια Αμερική

- Τμήματα συσκευών Premium.

- Σταθερή ζήτηση, αλλά η ευαισθησία κόστους μπορεί να επιβραδύνει την πλήρη διείσδυση OLED στη μεσαία κατηγορία.

10.4 Αναδυόμενες Αγορές (Ινδία, Νοτιοανατολική Ασία)

- Ευαίσθητο στην τιμή: Η οθόνη LCD μπορεί να συνεχίσει να είναι ισχυρή εδώ.

- Αλλά καθώς το κόστος OLED πέφτει, OLED μεσαίας κατηγορίας μπορεί να γίνει mainstream.

11. Ανταγωνιστικό Τοπίο & Βασικοί Παίκτες

11.1 Κύριοι κατασκευαστές πάνελ OLED

- Οθόνη Samsung: ισχυρή σε ευέλικτη και premium OLED.

- Οθόνη LG: OLED, εύκαμπτος, αλλά πιο περιορισμένη στα μικρά κινητά.

- BOE / Visionox / Τιάνμα (Κίνα): αναπτύσσεται γρήγορα, ανταγωνιστικό κόστος.

11.2 Κατασκευαστές πάνελ LCD & Στρατηγική τους

- Ορισμένοι κατασκευαστές LCD μειώνουν το μέγεθος; Άλλα μπορεί να περιστρέφονται σε εξειδικευμένες ή ειδικές LCD.

- Οι παλαιού τύπου κατασκευαστές LCD πρέπει να αποφασίσουν εάν θα επενδύσουν σε OLED ή θα εξορθολογίσουν.

11.3 Νεοεισερχόμενοι / Διασπαστικοί παίκτες

- Αναδυόμενοι κατασκευαστές Micro-LED.

- Startups που εργάζονται σε διαδικασίες OLED επόμενης γενιάς (Π.χ., inkjet, ένας όπισθεν του άλλου).

12. Κίνδυνοι και αβεβαιότητες

12.1 Μακροοικονομικοί Κίνδυνοι

- υφέσεις, πληθωρισμός, Τα σοκ στην εφοδιαστική αλυσίδα θα μπορούσαν να επιβραδύνουν τη ζήτηση smartphone.

- Η ένταση κεφαλαίου των νέων fabs είναι υψηλή — κίνδυνος εάν επιβραδυνθεί η ζήτηση.

12.2 Τεχνολογική Διαταραχή

- Το Micro-LED ή άλλες τεχνολογίες οθόνης θα μπορούσαν μακροπρόθεσμα να αντικαταστήσουν το OLED.

- Εάν οι βελτιώσεις κόστους ή απόδοσης για Micro-LED επιταχύνονται, Η ανάπτυξη της OLED θα μπορούσε να περιοριστεί.

12.3 Εμπορικοί και Γεωπολιτικοί Κίνδυνοι

- Περιορισμοί εξαγωγών, τιμολόγια, ή γεωπολιτικές εντάσεις θα μπορούσαν να διαταράξουν τις αλυσίδες εφοδιασμού των πάνελ.

- Η εξάρτηση από συγκεκριμένες περιοχές για πρώτες ύλες ή επενδύσεις είναι επικίνδυνη.

12.4 Συμφόρηση εφοδιαστικής αλυσίδας

- Έλλειψη οργανικού υλικού, εξοπλισμός, ή εξειδικευμένο εργατικό δυναμικό θα μπορούσε να επιβραδύνει την κλιμάκωση της χωρητικότητας.

13. Στρατηγικές συστάσεις για τους ενδιαφερόμενους

13.1 Για Κατασκευαστές (Πίνακας)

- Επενδύστε σε ευέλικτη χωρητικότητα OLED και εναπόθεση επόμενης γενιάς (Π.χ., inkjet).

- Βελτιστοποιήστε την απόδοση, μείωση του κόστους μέσω αυτοματισμού.

- Εξερευνήστε συνεργασίες για την αντιστάθμιση κινδύνων (Π.χ., με ΚΑΕ, προμηθευτές πρώτων υλών).

13.2 Για ΚΑΕ Smartphone

- Αλλάξτε σταδιακά τα μοντέλα μεσαίας κατηγορίας σε OLED καθώς το κόστος μειώνεται.

- Χρησιμοποιήστε ευέλικτη OLED για πτυσσόμενα και καινοτόμους παράγοντες μορφοποίησης.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Για Επενδυτές

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Micro-LED).

- Facilitate supply chain resilience (υλικά, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro-LED / Αλλος)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Σύναψη

Στο επόμενο 20 χρόνια, η αγορά οθονών για κινητά είναι πιθανό να μετατοπιστεί έντονα προς την OLED, καθοδηγείται από ευέλικτους παράγοντες μορφής, πτώση του κόστους, και την καινοτομία. Ωστόσο, Η οθόνη LCD δεν θα εξαφανιστεί από τη μια μέρα στην άλλη — θα συνεχίσει να διαδραματίζει σημαντικό ρόλο σε ευαίσθητα στις τιμές τμήματα και στις αναδυόμενες αγορές. Κατασκευαστές και OEM που επενδύουν με σύνεση στη χωρητικότητα OLED και στις τεχνολογίες επόμενης γενιάς, κατά τη διαχείριση των κινδύνων, μπορούν να ωφεληθούν από αυτόν τον διαρθρωτικό μετασχηματισμό. Συγχρόνως, Οι ενδιαφερόμενοι θα πρέπει να προσέχουν για τεχνολογίες που προκαλούν αναστάτωση, όπως το Micro-LED, που θα μπορούσε να αναδιαμορφώσει το τοπίο της οθόνης μακροπρόθεσμα.

Συχνές ερωτήσεις

- Η οθόνη LCD θα εξαφανιστεί τελείως 2045?

Όχι απαραίτητα. Ενώ η υιοθέτηση OLED αναμένεται να αυξηθεί, Η οθόνη LCD μπορεί να διατηρηθεί σε τμήματα smartphone χαμηλού κόστους και εισαγωγικού επιπέδου, ιδιαίτερα σε ευαίσθητες ως προς το κόστος περιοχές. - Τι οδηγεί την ταχεία άνοδο της OLED?

Οι βασικοί οδηγοί περιλαμβάνουν μειώσεις κόστους στην κατασκευή OLED, τη δημοτικότητα των αναδιπλούμενων τηλεφώνων, και τις ανώτερες ποιότητες οθόνης (αντίθεση, ευκαμψία) Προσφορές OLED. - Πότε μπορεί τα Micro-LED να αρχίσουν να ανταγωνίζονται σοβαρά την OLED στα smartphone?

Το Micro-LED μπορεί να αρχίσει να προκαλεί το OLED στο τέλη της δεκαετίας του 2030 έως τις αρχές της δεκαετίας του 2040, ανάλογα με το κόστος, απόδοση παραγωγής, και επεκτασιμότητα μαζικής παραγωγής. - Υπάρχουν μεγάλοι κίνδυνοι για τους κατασκευαστές OLED;?

Ναι — οι κίνδυνοι περιλαμβάνουν υψηλές κεφαλαιουχικές δαπάνες, περιορισμοί της εφοδιαστικής αλυσίδας, πιθανή τεχνολογική διακοπή, και τον ανταγωνισμό από τις νεότερες τεχνολογίες οθόνης. - Ποιες περιοχές θα οδηγήσουν στην υιοθέτηση OLED?

Η Κίνα και η Νότια Κορέα είναι πιθανό να πρωτοστατήσουν τόσο στην παραγωγή όσο και στην υιοθέτηση λόγω των ισχυρών κατασκευαστών πάνελ. Οι αναδυόμενες αγορές ενδέχεται να ακολουθήσουν καθώς το κόστος OLED μειώνεται και είναι ευέλικτο / Η OLED μεσαίας κατηγορίας γίνεται πιο προσιτή.