1. Introducción

1.1 Propósito de la investigación

Este informe tiene como objetivo analizar y pronosticar el mercado global de paneles de visualización de teléfonos móviles, específicamente Lcd (pantalla de cristal líquido) y Oleado (diodo emisor de luz orgánico) - sobre el próximo 20 años (2025–2045). Proporciona información sobre las tendencias de envío., crecimiento de ingresos, dinámica competitiva, cambios tecnológicos, y riesgos, para apoyar la toma de decisiones estratégicas de los fabricantes, OEM, inversores, y formuladores de políticas.

1.2 Alcance: LCD móvil vs.. Oleado

Nos centramos en solo pantallas de teléfonos inteligentes, excluyendo otros tipos como televisores, monitores, o exhibidores automotrices. Nuestro análisis compara OLED rígido y flexible, diferentes variantes de LCD, y proyecta participación de mercado a largo plazo, evolución tecnológica, y dinámica regional.

1.3 Metodología y fuentes de datos

Nuestro pronóstico se basa en:

- Datos históricos y cifras de envíos de Omdía (P.EJ., Omdia informa que en 2024, Envíos de AMOLED alcanzados 784 millones de unidades, superando los envíos de TFT-LCD). Omdia+1

- Mostrar tendencias de ingresos (P.EJ., Previsión de la semana de visualización SID: Ingresos OLED $46 Papelera 2024, Lcd $83 B). Mostrar diariamente+1

- Investigación de la industria a partir de fuentes del mercado chino. (P.EJ., Proyecciones del mercado chino OLED). Red de noticias de Internet de China

- Proyecciones de informes de mercado (Mercado de paneles de visualización de teléfonos inteligentes de MRFR de 2022 a 2032). futuro de la investigación de mercado

- Datos adicionales de anuncios corporativos (P.EJ., Comentarios de Universal Display Corp citando datos de Omdia). perro informe financiero

2. Tecnología de visualización de teléfonos inteligentes: Una descripción general

2.1 ¿Qué es la pantalla LCD??

Lcd (Pantalla de cristal líquido) es una tecnología de visualización madura que utiliza una luz de fondo que brilla a través de cristales líquidos para crear imágenes. Hay varios tipos (TFT, IPS, etc.), pero todos dependen de una fuente de luz separada.

2.2 ¿Qué es OLED??

Oleado (Diodo emisor de luz orgánico) Los paneles emiten su propia luz.: cada píxel es autoluminoso. Esto permite negros más profundos., mayor contraste, y diseños potencialmente más eficientes energéticamente cuando partes de la pantalla están oscuras.

2.3 Diferencias clave: Fuerza, Flexibilidad, Costo

- Fuerza: OLED puede apagar píxeles individuales, lo que resulta más eficiente energéticamente en algunos casos.

- Flexibilidad: Los paneles OLED se pueden hacer flexibles, habilitando teléfonos plegables.

- Costo: Históricamente, OLED ha sido más caro por unidad que LCD, especialmente para versiones flexibles o de alta gama.

3. Contexto histórico y evolución del mercado

3.1 Era temprana: Dominio de LCD

A principios de la década de 2010, La pantalla LCD era la tecnología dominante en los teléfonos inteligentes debido a su menor costo y su fabricación madura.. La mayoría de los dispositivos convencionales utilizaban TFT-LCD o IPS LCD.

3.2 Aumento de OLED en teléfonos inteligentes

Durante la última década, OLED se infiltró gradualmente en los teléfonos inteligentes de alta gama. Las ventajas del contraste., factor de forma, y consumo de energía (en modo oscuro) lo hizo atractivo. Los teléfonos plegables aceleraron la adopción de OLED flexible.

3.3 Puntos de inflexión clave

- Entrada de OLED flexible en plegables

- Reducción de costes mediante la producción en masa

- Inversiones estratégicas de los grandes fabricantes de paneles (P.EJ., BOE, Samsung, Lg)

- Transición de los principales fabricantes de equipos originales a OLED para líneas premium

4. Estado actual del mercado (2024–2025)

4.1 Datos de envío: OLED frente a LCD (Unidades)

- Según Omdia, en 2024, Envíos AMOLED alcanzó 784 millones de unidades, mientras Envíos de TFT-LCD cayó a 761 millones de unidades. Omdía

- Esto marcó el primer tiempo Los envíos de OLED superaron a los TFT-LCD en teléfonos inteligentes. Omdía

4.2 Panorama de ingresos por tecnología

- Basado en la semana de visualización SID 2025 pronóstico, mostrar los ingresos en 2024 eran aproximadamente: Oleado: $46 mil millones, Lcd: $83 mil millones. Mostrar diariamente

- Según el contrapunto en un análisis chino traducido, Se alcanzaron los ingresos globales por pantallas OLED Dólar estadounidense 46 B en 2024. Fortuna oriental

- Omdia proyecta OLED (Amolado) ingresos para alcanzar $53 B en el año completo (pronóstico futuro). Mundo móvil en vivo

4.3 Dinámica regional y actores clave

- Porcelana es una fuerza importante: Fabricantes chinos de OLED (BOE, Tianma, visionox, etc.) están escalando agresivamente. Omdia+1

- Corea (Pantalla Samsung, Lg) sigue desempeñando un papel protagonista, especialmente en OLED flexible.

- Según un informe del mercado chino, Se espera que la penetración de OLED flexible en China aumente considerablemente; Las tecnologías transparentes/flexibles también pueden expandirse. Red de noticias de Internet de China

5. Impulsores del crecimiento OLED

5.1 Caída de los costos de fabricación

- A medida que aumenta la capacidad de las fábricas OLED (especialmente en china), el costo por unidad baja.

- La escala del fabricante chino de OLED flexible y los precios competitivos impulsaron a más fabricantes de equipos originales a cambiar los teléfonos de gama media a OLED. Omdía

5.2 Flexible / Tendencia de teléfonos inteligentes plegables

- El auge de los teléfonos plegables impulsa la demanda de OLED flexible.

- Según informes de la industria china, Los factores de forma plegables son un importante impulsor de la futura adopción de OLED.. Red de noticias de Internet de China

5.3 Eficiencia energética & Experiencia de visualización

- La capacidad de OLED para apagar píxeles ofrece ahorro de energía, particularmente en modos de interfaz de usuario oscuros.

- Los usuarios exigen cada vez más imágenes más ricas, altas tasas de actualización, y factores de forma flexibles.

5.4 Innovación en Materiales y Fabs

- Nuevos procesos como OLED impreso por inyección de tinta y la deposición rentable mejoran el rendimiento y reducen los costes.

- Se están construyendo Gen-8.6 y otras fábricas avanzadas para aumentar la producción. Omdía

6. Desafíos para la adopción de OLED

6.1 Presiones sobre los costos de producción

Fabricación OLED (especialmente flexible) sigue siendo más complejo y caro que el LCD. La ampliación requiere fábricas con uso intensivo de capital.

6.2 Competencia de tecnologías emergentes

- Micro LED: Aunque todavía está surgiendo, Micro-LED es una amenaza potencial a largo plazo.

- QD OLED: Las tecnologías combinadas pueden competir en segmentos premium.

6.3 Riesgos de la cadena de suministro

Materias primas (compuestos orgánicos, materiales de encapsulación) y el equipo especializado puede obstaculizar la producción.

6.4 Riesgo de quemado & Longevidad

Los paneles OLED pueden sufrir quemaduras bajo ciertas condiciones, generando preocupaciones sobre la confiabilidad a largo plazo para algunos usuarios.

7. El papel de LCD en el futuro

7.1 Por qué la pantalla LCD sigue siendo relevante

- Fabricación de menor costo

- Capacidad de alto volumen ya existente

- Cadena de suministro más simple y estable

7.2 Bajo costo / Segmento de teléfonos inteligentes económicos

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

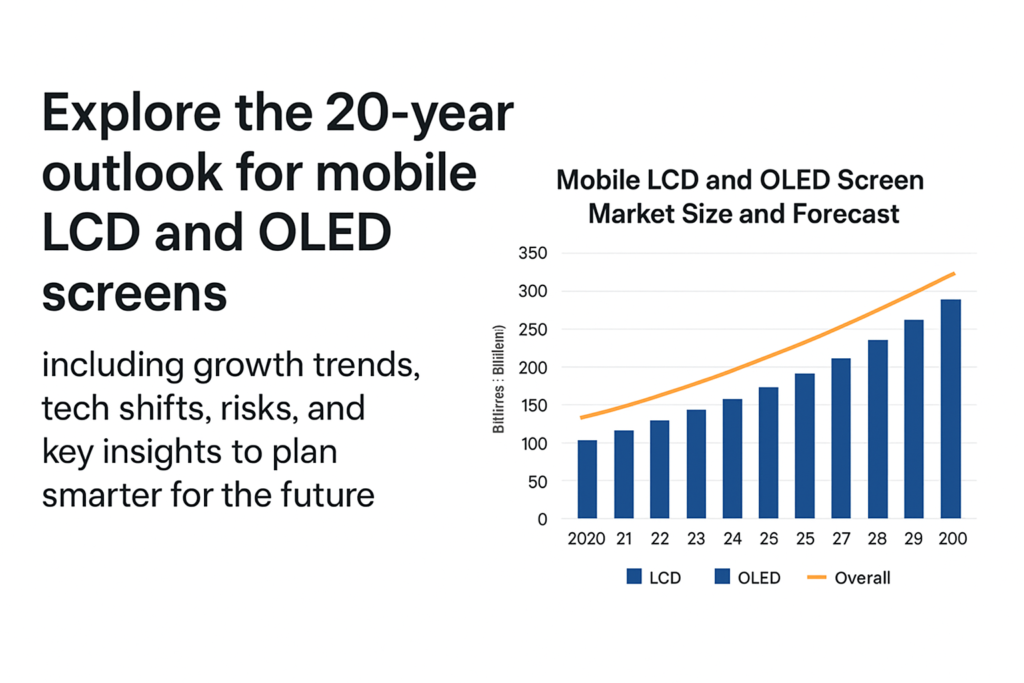

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, especialmente flexible

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- Oleado (Amolado) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (suponiendo que los ASP se estabilicen o caigan ligeramente pero el volumen aumenta)

8.3 Previsión de envío de LCD

- Los envíos de LCD pueden disminuir en unidades absolutas, p., de 761 M en 2024, gradualmente hasta tal vez 400–600 millones en años posteriores a medida que OLED llene los segmentos alto/medio

- Ganancia: La disminución refleja tanto unidades más bajas como presión de precios.; pero sigue siendo una parte importante del mercado total de pantallas móviles debido al volumen de dispositivos de nivel inferior.

8.4 Compartir OLED vs LCD a lo largo del tiempo

- Por 2030, OLED podría capturar 60–70%+ del mercado de pantallas para smartphones por unidades (especialmente a medida que la flexibilidad se vuelve más común)

- Por 2040, es posible que veamos OLED siendo dominante (>70%) a menos que se acelere una nueva disrupción.

9. Tendencias Tecnológicas & Innovaciones

9.1 OLED flexible y plegable

- Los teléfonos plegables seguirán impulsando la demanda de OLED flexibles.

- Más fabricantes de equipos originales pueden lanzar dispositivos enrollables o extensibles, creciente demanda de paneles flexibles.

9.2 LTPO, OLED tándem, Impresión de inyección de tinta

- LTPO (Óxido policristalino de baja temperatura) Los backplanes permiten frecuencias de actualización variables y ahorro de energía..

- OLED tándem Apila capas para prolongar la vida útil y reducir la energía..

- OLED impreso por inyección de tinta potencialmente puede reducir los costos de fabricación y aumentar el rendimiento.

9.3 Tecnologías híbridas

- QD OLED (punto cuántico + Oleado) podría apuntar a mercados premium.

- Micro LED: mientras aún es naciente, crecimiento a mediano plazo (post-2030) podría desafiar a OLED en algunos segmentos.

9.4 Sostenibilidad & Eficiencia Energética

- El ahorro de energía de OLED en interfaces de usuario oscuras ayuda a la eficiencia energética.

- Los fabricantes pueden invertir más en materiales ecológicos y en reciclaje.

10. Pronóstico del mercado regional

10.1 Porcelana

- Fuerte desarrollo de capacidad OLED.

- Producción y adopción masiva de teléfonos inteligentes a nivel nacional.

- Los fabricantes chinos ya están ampliando el OLED flexible.

10.2 Corea del Sur

- Hogar de Samsung Display y LG, liderazgo continuo en OLED flexible de alta gama.

- Es probable que siga siendo clave en la innovación.

10.3 Europa & América del norte

- Segmentos de dispositivos premium.

- Demanda estable, pero la sensibilidad a los costes puede ralentizar la penetración total de OLED en el rango medio.

10.4 Mercados emergentes (India, Sudeste Asiático)

- Sensible al precio: LCD puede continuar fuerte aquí.

- Pero a medida que los costos de OLED caen, OLED de gama media puede convertirse en algo común.

11. Panorama competitivo & Jugadores clave

11.1 Principales fabricantes de paneles OLED

- Pantalla Samsung: fuerte en OLED flexible y premium.

- Pantalla LG: Oleado, flexible, pero más limitado en móviles pequeños.

- BOE / visionox / Tianma (Porcelana): creciendo rápidamente, costo competitivo.

11.2 Fabricantes de paneles LCD & Su estrategia

- Algunos fabricantes de LCD están reduciendo su tamaño; otros pueden cambiar a LCD especializados o de nicho.

- Los fabricantes de LCD heredados deben decidir si invertir en OLED o simplificar.

11.3 Nuevos participantes / Jugadores disruptivos

- Fabricantes emergentes de Micro-LED.

- Startups que trabajan en procesos OLED de próxima generación (P.EJ., chorro de tinta, tándem).

12. Riesgos e incertidumbres

12.1 Riesgos macroeconómicos

- Recesiones, inflación, Los shocks en la cadena de suministro podrían desacelerar la demanda de teléfonos inteligentes.

- La intensidad de capital de las nuevas fábricas es alta: riesgo si la demanda se desacelera.

12.2 Disrupción tecnológica

- Micro-LED u otras tecnologías de visualización podrían desplazar a OLED a largo plazo.

- Si se aceleran las mejoras de costos o rendimiento para Micro-LED, El crecimiento de OLED podría verse limitado.

12.3 Riesgos comerciales y geopolíticos

- Restricciones de exportación, tarifas, o las tensiones geopolíticas podrían alterar las cadenas de suministro de paneles.

- Depender de determinadas regiones para obtener materias primas o inversiones es arriesgado.

12.4 Cuellos de botella en la cadena de suministro

- Escasez de materia orgánica, equipo, o la mano de obra calificada podría frenar el aumento de la capacidad.

13. Recomendaciones estratégicas para las partes interesadas

13.1 Para fabricantes (Panel)

- Invierta en capacidad OLED flexible y deposición de próxima generación (P.EJ., chorro de tinta).

- Optimizar el rendimiento, reducir costos a través de la automatización.

- Explore asociaciones para cubrir riesgos (P.EJ., con fabricantes de equipos originales, proveedores de materias primas).

13.2 Para fabricantes de equipos originales de teléfonos inteligentes

- Cambie gradualmente los modelos de gama media a OLED a medida que bajen los costos.

- Utilice OLED flexible para dispositivos plegables y con factores de forma innovadores.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Para inversores

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (Oleado, Micro LED).

- Facilitate supply chain resilience (materiales, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro LED / Otro)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; La nueva tecnología devora los segmentos premium pero también los de gama media..

15. Conclusión

Durante el próximo 20 años, Es probable que el mercado de visualización móvil cambiar fuertemente hacia OLED, impulsado por factores de forma flexibles, costos decrecientes, e innovación. Sin embargo, La pantalla LCD no desaparecerá de la noche a la mañana — seguirá desempeñando un papel importante en los segmentos sensibles a los precios y en los mercados emergentes. Fabricantes y OEM que invierten sabiamente en capacidad OLED y tecnologías de próxima generación, mientras gestionamos los riesgos, pueden posicionarse para beneficiarse de esta transformación estructural. Al mismo tiempo, Las partes interesadas deben estar atentas a tecnologías disruptivas como Micro-LED., lo que podría remodelar el panorama de la exhibición a largo plazo.

Preguntas frecuentes

- ¿La pantalla LCD desaparecerá por completo 2045?

No necesariamente. Si bien se espera que la adopción de OLED crezca, La pantalla LCD puede persistir en los segmentos de teléfonos inteligentes básicos y de bajo costo, especialmente en regiones sensibles a los costos. - ¿Qué está impulsando el rápido aumento de OLED??

Los factores clave incluyen reducciones de costos en la fabricación de OLED, la popularidad de los teléfonos plegables, y las cualidades de visualización superiores (contraste, flexibilidad) Ofertas OLED. - ¿Cuándo podría empezar Micro-LED a competir seriamente con OLED en los teléfonos inteligentes??

Micro-LED puede comenzar a desafiar a OLED en el finales de la década de 2030 a principios de la década de 2040, dependiendo del costo, producir, y escalabilidad de la producción en masa. - ¿Existen riesgos importantes para los fabricantes de OLED??

Sí, los riesgos incluyen altos gastos de capital, limitaciones de la cadena de suministro, potencial disrupción tecnológica, y la competencia de las nuevas tecnologías de visualización. - ¿Qué regiones liderarán la adopción de OLED??

Es probable que China y Corea del Sur lideren tanto la producción como la adopción debido a la fortaleza de los fabricantes de paneles.. Los mercados emergentes pueden seguir el ejemplo a medida que los costos de OLED bajen y sean flexibles / OLED de gama media se vuelve más asequible.