1. Introduktion

1.1 Syftet med forskningen

Den här rapporten syftar till att analysera och förutsäga den globala marknaden för mobiltelefondisplaypaneler – specifikt LCD (flytande kristaller) och Oled (organisk lysdiod) — över nästa 20 år (2025–2045). Det ger insikter i leveranstrender, intäktstillväxt, konkurrenskraftig dynamik, tekniska förändringar, och risker, för att stödja strategiskt beslutsfattande för tillverkare, OEM, investerare, och politiker.

1.2 Omfattning: Mobil LCD vs. Oled

Vi fokuserar på endast smartphoneskärmar, exklusive andra typer som TV-apparater, övervakar, eller bildskärmar för bilar. Vår analys jämför stel och flexibel OLED, olika LCD-varianter, och projekterar långsiktiga marknadsandelar, teknisk utveckling, och regional dynamik.

1.3 Metodik och datakällor

Vår prognos är baserad på:

- Historiska data och leveranssiffror från Omdia (TILL EXEMPEL., Omdia rapporterar att i 2024, AMOLED-försändelser nådde 784 miljoner enheter, överträffar TFT-LCD-försändelser). Omdia+1

- Visa intäktstrender (TILL EXEMPEL., SID Display Week prognos: OLED-intäkter $46 B in 2024, LCD $83 B). Visa Daily+1

- Branschundersökningar från kinesiska marknadskällor (TILL EXEMPEL., Kinesiska OLED-marknadsprognoser). China Internet News Network

- Marknadsrapportprognoser (MRFR:s smartphone display panel marknaden från 2022 till 2032). framtida marknadsundersökningar

- Ytterligare data från företagsmeddelanden (TILL EXEMPEL., Universal Display Corps kommentarer som citerar Omdia-data). ekonomisk rapport hund

2. Smartphone Display-teknik: En översikt

2.1 Vad är LCD?

LCD (Flytande kristaller) är en mogen displayteknik som använder en bakgrundsbelysning som lyser genom flytande kristaller för att skapa bilder. Det finns olika typer (TFT, Ips, etc.), men de är alla beroende av en separat ljuskälla.

2.2 Vad är OLED?

Oled (Organisk ljusemitterande diod) paneler avger sitt eget ljus: varje pixel är självlysande. Detta tillåter djupare svarta, högre kontrast, och potentiellt mer energisnål design när delar av skärmen är mörka.

2.3 Viktiga skillnader: Driva, Flexibilitet, Kosta

- Driva: OLED kan stänga av enskilda pixlar - mer energieffektiv i vissa fall.

- Flexibilitet: OLED-paneler kan göras flexibla, möjliggör hopfällbara telefoner.

- Kosta: Historiskt sett, OLED har varit dyrare per enhet än LCD, speciellt för flexibla eller avancerade versioner.

3. Historisk kontext och marknadsutveckling

3.1 Tidig era: Dominans av LCD

I början av 2010-talet, LCD var den dominerande tekniken i smartphones på grund av dess lägre kostnad och mogna tillverkning. De flesta vanliga enheter använde TFT-LCD eller IPS LCD.

3.2 Ökningen av OLED i smartphones

Under det senaste decenniet, OLED infiltrerade gradvis avancerade smartphones. Fördelarna med kontrast, formfaktor, och energiförbrukning (i mörkt läge) gjorde det attraktivt. Vikbara telefoner accelererade flexibel OLED-antagande.

3.3 Viktiga böjningspunkter

- Entré av flexibel OLED i hopfällbara

- Kostnadsminskningar genom massproduktion

- Strategiska investeringar av stora paneltillverkare (TILL EXEMPEL., Boe, Samsung, Lg)

- Transition of major OEMs to OLED for premium lines

4. Current Market Status (2024–2025)

4.1 Shipment Data: OLED vs LCD (Units)

- Enligt Omdia, i 2024, AMOLED shipments reached 784 miljoner enheter, medan TFT-LCD shipments dropped to 761 miljoner enheter. Omdia

- This marked the first time OLED shipments surpassed TFT-LCD in smartphones. Omdia

4.2 Revenue Landscape by Technology

- Based on the SID Display Week 2025 forecast, display revenues in 2024 were roughly: Oled: $46 miljard, LCD: $83 miljard. Display Daily

- According to counterpoint in a translated Chinese analysis, global OLED display revenue reached USD 46 B i 2024. 东方财富

- Omdia projects OLED (Amolerad) revenue to reach $53 B in the full year (future forecast). Mobile World Live

4.3 Regional Dynamics and Key Players

- Porslin is a major force: Chinese OLED makers (Boe, Tianma, Visionox, etc.) are scaling aggressively. Omdia+1

- Korea (Samsung Display, Lg) continues to play a leading role, especially in flexible OLED.

- According to a Chinese market report, flexible OLED penetration in China is expected to rise sharply; transparent/flexibel teknik kan också expandera. China Internet News Network

5. Drivrutiner för OLED-tillväxt

5.1 Fallande tillverkningskostnader

- När OLED fab kapacitet ökar (speciellt i Kina), kostnaden per enhet sjunker.

- Kinesisk flexibla OLED-tillverkares skala och konkurrenskraftiga priser fick fler OEM-tillverkare att byta mellanklasstelefoner till OLED. Omdia

5.2 Flexibel / Vikbar Smartphone Trend

- Framväxten av vikbara telefoner ökar efterfrågan på flexibel OLED.

- Enligt kinesiska industrirapporter, vikbara formfaktorer är en viktig drivkraft för framtida användning av OLED. China Internet News Network

5.3 Effekteffektivitet & Visningsupplevelse

- OLED:s förmåga att stänga av pixlar ger energibesparingar, speciellt i mörka UI-lägen.

- Användare efterfrågar allt mer rikare bilder, höga uppdateringsfrekvenser, och flexibla formfaktorer.

5.4 Innovation inom material och fabriker

- Nya processer som bläckstråletryckt OLED och kostnadseffektiv deponering förbättrar avkastningen och sänker kostnaderna.

- Gen-8.6 och andra avancerade fabs byggs för att skala upp produktionen. Omdia

6. Utmaningar för OLED-adoption

6.1 Produktionskostnadstryck

OLED-tillverkning (särskilt flexibel) förblir mer komplex och dyrare än LCD. Skalning kräver kapitalintensiva fabs.

6.2 Konkurrens från Emerging Technologies

- Mikro-LED: Även om det fortfarande dyker upp, Micro-LED är ett potentiellt långsiktigt hot.

- QD OLED: Kombinationsteknologier kan konkurrera i premiumsegment.

6.3 Supply Chain risker

Råvaror (organiska föreningar, inkapslingsmaterial) och specialiserad utrustning kan flaskhalsar produktionen.

6.4 Risk för inbränning & Långt liv

OLED-paneler kan brännas in under vissa förhållanden, väcker farhågor om långsiktig tillförlitlighet för vissa användare.

7. LCD:s roll i framtiden

7.1 Varför LCD fortfarande är relevant

- Lägre kostnadstillverkning

- Storvolymkapacitet finns redan

- Enklare och stabilare leveranskedja

7.2 Låg kostnad / Budget smartphonesegment

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

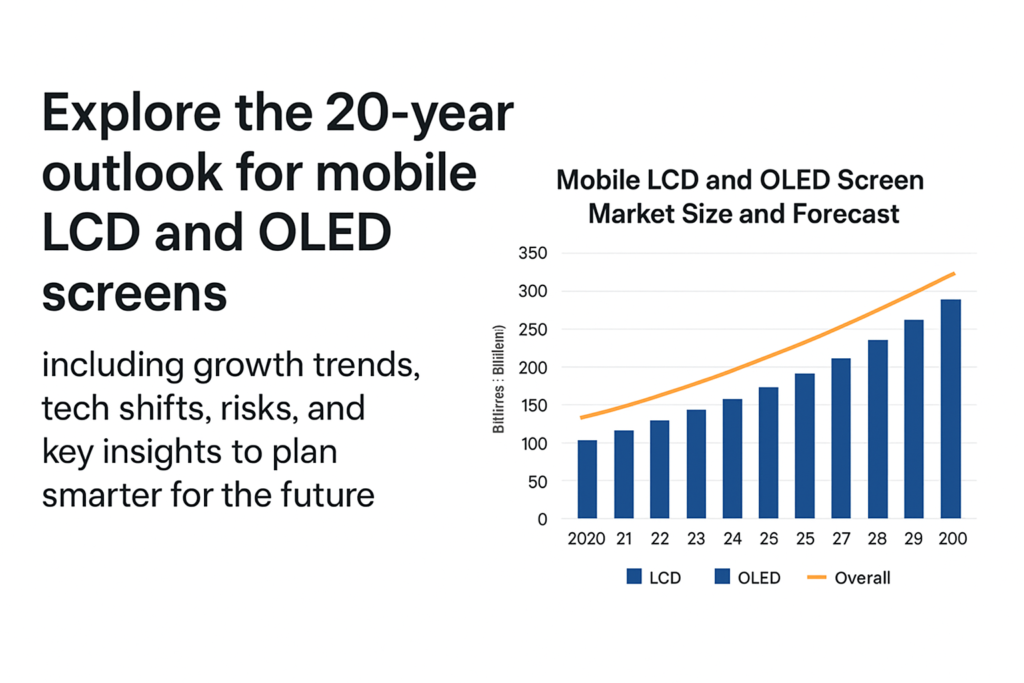

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, särskilt flexibel

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- Oled (Amolerad) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- LCD-försändelser kan minska i absoluta enheter — t.ex., från 761 M in 2024, gradvis till kanske 400–600 M under senare år då OLED fyller höga/mellansegment

- Inkomst: nedgången återspeglar både lägre enheter och prispress; men fortfarande en betydande del av den totala mobila displaymarknaden på grund av volymen på enheter på lägre nivå.

8.4 OLED vs LCD-delning över tid

- Av 2030, OLED kunde fånga 60–70 %+ av marknaden för smarttelefondisplayer per enhet (särskilt som flexibelt blir vanligare)

- Av 2040, det är möjligt att vi ser OLED vara dominerande (>70%) om inte en ny störning accelererar.

9. Tekniska trender & Innovationer

9.1 Flexibel och hopfällbar OLED

- Vikbara telefoner kommer att fortsätta att driva flexibel OLED-efterfrågan.

- Fler OEM-tillverkare kan lansera rullbara eller töjbara enheter, ökande efterfrågan på flexibla paneler.

9.2 Ltpo, Tandem OLED, Bläckstråleutskrift

- Ltpo (Lågtemperatur polykristallin oxid) Bakplan möjliggör variabla uppdateringshastigheter och energibesparingar.

- Tandem OLED staplar lager för att förlänga livslängden och minska strömmen.

- Bläckstråletryckt OLED kan potentiellt sänka tillverkningskostnaderna och öka avkastningen.

9.3 Hybridteknologier

- QD OLED (kvantprick + Oled) kan rikta in sig på premiummarknader.

- Mikro-LED: medan den fortfarande är under uppgång, tillväxt på medellång sikt (efter 2030) skulle kunna utmana OLED i vissa segment.

9.4 Hållbarhet & Energieffektivitet

- OLED:s energibesparingar i mörka användargränssnitt bidrar till energieffektivitet.

- Tillverkare kan investera mer i miljövänliga material och återvinning.

10. Regional marknadsprognos

10.1 Porslin

- Stark OLED-kapacitetsutbyggnad.

- Massiv inhemsk smartphoneproduktion och adoption.

- Flexibel OLED skalas redan av kinesiska tillverkare.

10.2 Sydkorea

- Hem till Samsung Display och LG, fortsatt avancerad flexibelt OLED-ledarskap.

- Sannolikt förbli nyckeln till innovation.

10.3 Europa & Nordamerika

- Premium-enhetssegment.

- Stabil efterfrågan, but cost sensitivity may slow full OLED penetration in mid-range.

10.4 Emerging Markets (Indien, Sydostasien)

- Price-sensitive: LCD may continue strong here.

- But as OLED costs drop, mid-range OLED may become mainstream.

11. Konkurrenskraftigt landskap & Key Players

11.1 Major OLED Panel Makers

- Samsung Display: strong in flexible and premium OLED.

- LG -skärm: Oled, flexibel, but more limited in small mobile.

- Boe / Visionox / Tianma (Porslin): growing rapidly, cost-competitive.

11.2 LCD Panel Makers & Their Strategy

- Some LCD makers are downsizing; others may pivot to niche or specialty LCD.

- Legacy LCD makers must decide whether to invest in OLED or streamline.

11.3 New Entrants / Disruptive Players

- Emerging Micro-LED manufacturers.

- Startups working on next-gen OLED processes (TILL EXEMPEL., inkjet, tandem).

12. Risks and Uncertainties

12.1 Macro-Economic Risks

- Recessions, inflation, supply chain shocks could slow smartphone demand.

- Capital intensity of new fabs is high — risk if demand slows.

12.2 Technological Disruption

- Micro-LED eller andra skärmtekniker kan ersätta OLED på lång sikt.

- Om kostnads- eller avkastningsförbättringar för Micro-LED accelererar, OLEDs tillväxt kan begränsas.

12.3 Handels- och geopolitiska risker

- Exportrestriktioner, tariffer, eller geopolitiska spänningar skulle kunna störa panelens leveranskedjor.

- Att förlita sig på särskilda regioner för råvaror eller investeringar är riskabelt.

12.4 Flaskhalsar i försörjningskedjan

- Brist på organiskt material, utrustning, eller kvalificerad arbetskraft kan bromsa kapacitetsskalningen.

13. Strategiska rekommendationer för intressenter

13.1 För tillverkare (Panel)

- Investera i flexibel OLED-kapacitet och nästa generations deponering (TILL EXEMPEL., inkjet).

- Optimera avkastningen, minska kostnaderna genom automatisering.

- Utforska partnerskap för att säkra risker (TILL EXEMPEL., med OEM, råvaruleverantörer).

13.2 För smartphone OEMs

- Byt gradvis mellanklassmodeller till OLED när kostnaderna sjunker.

- Använd flexibel OLED för hopfällbara och innovativa formfaktorer.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 För investerare

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (Oled, Mikro-LED).

- Facilitate supply chain resilience (material, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Mikro-LED / Andra)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Slutsats

Under nästa 20 år, marknaden för mobildisplay kommer sannolikt att göra det växla kraftigt mot OLED, drivs av flexibla formfaktorer, fallande kostnader, och innovation. Dock, LCD-skärmen försvinner inte över natten — Det kommer att fortsätta att spela en viktig roll i priskänsliga segment och tillväxtmarknader. Tillverkare och OEM:er som investerar klokt i OLED-kapacitet och nästa generations teknik, samtidigt som man hanterar risker, kan positionera sig för att dra nytta av denna strukturella omvandling. Samtidigt, intressenter bör se upp för störande teknologier som Micro-LED, vilket skulle kunna omforma visningslandskapet på sikt.

Vanliga frågor

- Kommer LCD att försvinna helt 2045?

Inte nödvändigtvis. Medan OLED-antagandet förväntas växa, LCD kan finnas kvar i lågkostnads- och instegssmarttelefonsegment, särskilt i kostnadskänsliga regioner. - Vad driver den snabba ökningen av OLED?

Viktiga drivkrafter inkluderar kostnadsminskningar inom OLED-tillverkning, populariteten för hopfällbara telefoner, och de överlägsna visningsegenskaperna (kontrast, flexibilitet) OLED-erbjudanden. - När kan Micro-LED på allvar börja konkurrera med OLED i smartphones?

Micro-LED kan börja utmana OLED i slutet av 2030-talet till början av 2040-talet, beroende på kostnad, avkastning, och skalbarhet för massproduktion. - Finns det stora risker för OLED-tillverkare?

Ja – risker inkluderar höga investeringar, försörjningskedjans begränsningar, potentiella tekniska störningar, och konkurrens från nyare bildskärmstekniker. - Vilka regioner kommer att leda OLED-antagandet?

Kina och Sydkorea kommer sannolikt att leda i både produktion och användning på grund av starka paneltillverkare. Tillväxtmarknader kan följa när OLED-kostnaderna sjunker och är flexibla / mellanklass OLED blir billigare.