1. Pasiuna

1.1 Katuyoan sa Pagpanukiduki

Ang kini nga taho nagtumong sa pag-analisar ug pagtagna sa global nga merkado sa display panel sa mobile phone - labi na LCD (likido nga kristal nga pagpakita) ug Pormel (organikong light-emitting diode) - sa ibabaw sa sunod 20 mga tuig (2025–2045). Naghatag kini og mga panabut sa mga uso sa pagpadala, pagtubo sa kita, kompetisyon nga dinamika, mga pagbag-o sa teknolohiya, ug mga risgo, aron suportahan ang estratehikong pagdesisyon alang sa mga tiggama, Mga OEM, mga tigpamuhunan, ug mga magbabalaod.

1.2 Kasangkaran: Mobile LCD vs. Pormel

Nagtutok mi smartphone display lamang, walay labot sa ubang mga matang sama sa mga TV, monitor, o mga pasundayag sa awto. Ang among pag-analisar nagtandi sa estrikto ug flexible nga OLED, lainlaing mga variant sa LCD, ug mga proyekto sa dugay nga bahin sa merkado, ebolusyon sa teknolohiya, ug rehiyonal nga dinamika.

1.3 Pamaagi ug Mga Tinubdan sa Datos

Ang among forecast gibase sa:

- Makasaysayan nga datos ug mga numero sa pagpadala gikan sa Omdia (E.g., Gi-report ni Omdia nga sa 2024, Naabot ang mga kargamento sa AMOLED 784 milyon nga units, labaw sa TFT-LCD nga mga kargamento). Omdia+1

- Ipakita ang mga uso sa kita (E.g., Pagtagna sa SID Display Week: Mga kita sa OLED $46 B sa 2024, LCD $83 B). Ipakita ang Adlaw-adlaw+1

- Ang panukiduki sa industriya gikan sa mga gigikanan sa merkado sa China (E.g., Mga proyekto sa merkado sa OLED sa China). China Internet News Network

- Mga projection sa report sa merkado (Ang merkado sa display panel sa smartphone sa MRFR gikan sa 2022 ngadto 2032). umaabot nga panukiduki sa merkado

- Dugang nga datos gikan sa mga pahibalo sa korporasyon (E.g., Ang mga komento sa Universal Display Corp nga nagkutlo sa datos sa Omdia). pinansyal nga report iro

2. Teknolohiya sa Pagpakita sa Smartphone: Usa ka Overview

2.1 Unsa ang LCD?

LCD (Likido nga crystal display) mao ang usa ka hamtong nga teknolohiya sa pagpakita nga naggamit sa usa ka backlight nga nagsidlak pinaagi sa likido nga mga kristal aron makahimo og mga imahe. Adunay lain-laing mga matang (Tag, Ips, ug uban pa), apan silang tanan nagsalig sa usa ka lahi nga gigikanan sa kahayag.

2.2 Unsa ang OLED?

Pormel (Organic light-emitting diode) Ang mga panel nagpagawas sa ilang kaugalingon nga kahayag: Ang matag pixel nagdan-ag sa kaugalingon. Kini nagtugot sa mas lawom nga mga itom, mas taas nga kalainan, ug posibleng mas episyente sa kuryente nga mga disenyo kon ngitngit ang mga bahin sa screen.

2.3 Pangunang mga Kalainan: Gahom, Pagka-flexible, Presyohan

- Gahom: Ang OLED makapalong sa tagsa-tagsa nga mga pixel - mas episyente sa kuryente sa pipila ka mga kaso.

- Pagka-flexible: Ang mga panel sa OLED mahimo nga flexible, makapahimo sa foldable phones.

- Presyohan: Sa kasaysayan, Ang OLED mas mahal kada yunit kay sa LCD, ilabi na alang sa flexible o high-end nga mga bersyon.

3. Konteksto sa Kasaysayan ug Ebolusyon sa Merkado

3.1 Sayong Panahon: Pagdominar sa LCD

Sa sayong bahin sa 2010s, Ang LCD mao ang nagpatigbabaw nga teknolohiya sa mga smartphone tungod sa mas mubu nga gasto ug hamtong nga paggama. Kadaghanan sa mga mainstream nga aparato naggamit TFT-LCD o IPS LCD.

3.2 Pagtaas sa OLED sa mga Smartphone

Sulod sa milabay nga dekada, Ang OLED hinay-hinay nga nakasulod sa mga high-end nga smartphone. Ang mga bentaha sa contrast, porma nga hinungdan, ug konsumo sa enerhiya (sa dark mode) naghimo niini nga madanihon. Ang napilo nga mga telepono nagpadali sa flexible nga pagsagop sa OLED.

3.3 Pangunang mga Punto sa Inflection

- Pagsulod sa flexible OLED sa foldables

- Pagpakunhod sa gasto pinaagi sa mass production

- Mga estratehikong pamuhunan sa dagkong panel makers (E.g., BOE, Samsung, Lg)

- Ang pagbalhin sa mga mayor nga OEMs ngadto sa OLED alang sa mga premium nga linya

4. Karon nga Market Status (2024-2025)

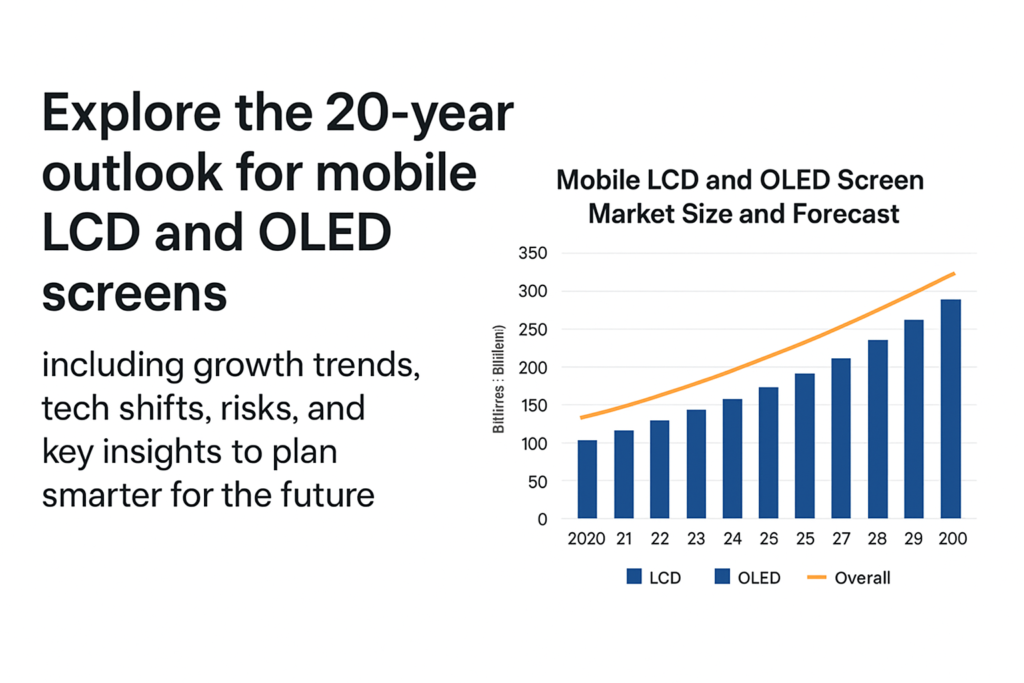

4.1 Data sa Pagpadala: OLED kumpara sa LCD (Mga yunit)

- Matod ni Omdia, sa 2024, AMOLED nga pagpadala naabot 784 milyon nga units, samtang TFT-LCD nga pagpadala nahulog sa 761 milyon nga units. Omdia

- Kini nagtimaan sa unang higayon Ang mga pagpadala sa OLED milabaw sa TFT-LCD sa mga smartphone. Omdia

4.2 Landscape sa Kita pinaagi sa Teknolohiya

- Base sa SID Display Week 2025 panagna, ipakita ang kita sa 2024 mga halos: Pormel: $46 bilyon, LCD: $83 bilyon. Pagpakita Adlaw-adlaw

- Sumala sa counterpoint sa usa ka gihubad nga Chinese analysis, naabot ang global nga kita sa display sa OLED USD 46 B sa 2024. Oriental Fortune

- Giproyekto ni Omdia ang OLED (Mulo) kita nga maabot $53 B sa tibuok tuig (umaabot nga forecast). Mobile World Live

4.3 Regional Dynamics ug Key Players

- Tsina usa ka dakong puwersa: Intsik nga OLED makers (BOE, Tianma, Visionox, ug uban pa) agresibo nga nag-scale. Omdia+1

- Korea (Gipakita ang Samsung, Lg) nagpadayon sa pagdula sa usa ka nag-unang papel, ilabi na sa flexible OLED.

- Sumala sa usa ka taho sa merkado sa China, ang flexible OLED penetration sa China gilauman nga motaas pag-ayo; ang transparent/flexible nga mga teknolohiya mahimo usab nga molapad. China Internet News Network

5. Mga drayber alang sa OLED Growth

5.1 Nagkunhod nga Gasto sa Paggama

- Samtang ang kapasidad sa OLED fab nagdugang (labi na sa China), ang gasto sa matag yunit moubos.

- Ang Chinese flexible OLED maker scale ug competitive pricing nagtukmod sa mas daghang OEMs sa pagbalhin sa mid-range nga mga telepono ngadto sa OLED. Omdia

5.2 Manunuton / Napilo nga Trend sa Smartphone

- Ang pagsaka sa mga foldable phones nagdasig sa panginahanglan alang sa flexible OLED.

- Sumala sa mga taho sa industriya sa China, Ang mga foldable form factor usa ka panguna nga drayber sa umaabot nga pagsagop sa OLED. China Internet News Network

5.3 Kahusayan sa Power & Ipakita ang Kasinatian

- Ang abilidad sa OLED sa pagpalong sa mga pixel nagtanyag sa pagdaginot sa enerhiya, ilabi na sa mangitngit nga UI mode.

- Ang mga tiggamit labi nga nangayo labi ka labi nga biswal, taas nga refresh rate, ug flexible form factor.

5.4 Kabag-ohan sa Materyal ug Fabs

- Bag-ong mga proseso sama sa OLED nga giimprinta sa inkjet ug cost-efficient deposition nagpalambo sa abot ug pagputol sa gasto.

- Gitukod ang Gen-8.6 ug uban pang mga advanced fab aron mapadako ang produksiyon. Omdia

6. Mga Hagit alang sa OLED Adoption

6.1 Mga Presyon sa Gasto sa Produksyon

Paggama sa OLED (ilabi na flexible) nagpabilin nga mas komplikado ug mahal kay sa LCD. Ang pag-scaling nanginahanglan ug kapital nga mga palid.

6.2 Kompetisyon gikan sa Emerging Technologies

- Micro-lead: Bisag nitumaw pa, Ang Micro-LED usa ka potensyal nga dugay nga hulga.

- QD OLED: Ang mga teknolohiya sa kombinasyon mahimong makigkompetensya sa mga premium nga bahin.

6.3 Mga Risgo sa Supply Chain

Hilaw nga materyales (mga organikong compound, encapsulation nga mga materyales) ug espesyal nga mga ekipo mahimong bottleneck sa produksyon.

6.4 Risgo sa Pagsunog & Longevity

Ang mga panel sa OLED mahimong mag-antus sa pagkasunog ubos sa pipila ka mga kondisyon, nagpataas sa mga kabalaka bahin sa dugay nga kasaligan alang sa pipila nga mga tiggamit.

7. Ang Papel sa LCD sa Umaabot

7.1 Ngano nga ang LCD Nagpabilin nga Relevant

- Ubos nga gasto sa paghimo

- Taas nga volume nga kapasidad anaa na

- Mas simple ug mas lig-on nga supply chain

7.2 Ubos nga gasto / Budget nga Segment sa Smartphone

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, ilabi na flexible

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- Pormel (Mulo) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Ang mga pagpadala sa LCD mahimong mokunhod sa hingpit nga mga yunit - pananglitan., gikan sa 761 M sa 2024, anam-anam sa tingali 400–600 M sa ulahing mga tuig samtang ang OLED nagpuno sa taas / tunga nga mga bahin

- Kita: Ang pagkunhod nagpakita sa ubos nga mga yunit ug presyur sa presyo; apan sa gihapon usa ka hinungdanon nga bahin sa tibuuk nga merkado sa pagpakita sa mobile tungod sa kadaghan sa mga aparato nga ubos nga lebel.

8.4 OLED kumpara sa LCD nga Pagbahin sa Panahon

- Human 2030, Mahimong makuha ang OLED 60–70%+ sa merkado sa pagpakita sa smartphone pinaagi sa mga yunit (ilabi na nga ang flexible nahimong mas komon)

- Human 2040, posible nga atong makita ang pagka OLED dominante (>70%) gawas kon ang usa ka bag-o nga pagkabalda paspas.

9. Teknolohikal nga Trend & Mga kabag-ohan

9.1 Flexible ug Foldable OLED

- Ang mga foldable nga telepono magpadayon sa pagduso sa flexible nga panginahanglan sa OLED.

- Daghang mga OEM ang mahimong maglunsad og mga rollable o stretchable device, pagdugang sa flexible panel nga panginahanglan.

9.2 Ltpo, Tandem OLED, Pag-imprinta sa Inkjet

- Ltpo (Ubos nga temperatura nga polycrystalline oxide) ang mga backplane makahimo sa lainlain nga mga rate sa pag-refresh ug pagtipig sa kuryente.

- Tandem OLED nagtapok sa mga lut-od aron mapalawig ang kinabuhi ug makunhuran ang gahum.

- Inkjet-printed nga OLED mahimo’g makunhuran ang gasto sa paggama ug madugangan ang abot.

9.3 Hybrid nga Teknolohiya

- QD OLED (quantum dot + Pormel) mahimong target ang mga premium nga merkado.

- Micro-lead: samtang bag-o pa, medium-term nga pagtubo (pagkahuman sa 2030) mahimong hagiton ang OLED sa pipila ka mga bahin.

9.4 Pagpadayon & Ehergery Effice

- Ang pagdaginot sa enerhiya sa OLED sa mangitngit nga mga UI makatabang alang sa episyente sa kuryente.

- Mahimong mamuhunan ang mga tiggama og dugang sa eco-friendly nga mga materyales ug pag-recycle.

10. Pagtag-an sa Regional Market

10.1 Tsina

- Kusog nga OLED nga kapasidad sa pagtukod.

- Daghang domestic nga produksiyon sa smartphone ug pagsagop.

- Ang flexible OLED gi-scale na sa mga magbubuhat sa China.

10.2 South Korea

- Balay sa Samsung Display ug LG, nagpadayon nga high-end flexible OLED nga pagpangulo.

- Lagmit nga magpabilin nga yawe sa kabag-ohan.

10.3 Europe & North America

- Mga bahin sa premium nga aparato.

- Lig-on nga panginahanglan, apan ang pagkasensitibo sa gasto mahimong makapahinay sa tibuuk nga pagsulod sa OLED sa tungatunga.

10.4 Nag-uswag nga mga Merkado (India, Southeast Asia)

- Sensitibo sa presyo: Ang LCD mahimong magpadayon nga lig-on dinhi.

- Apan sa pagkunhod sa gasto sa OLED, Ang mid-range nga OLED mahimong mainstream.

11. Kompetisyon nga Landscape & Panguna nga mga Manlalaro

11.1 Panguna nga OLED Panel Maker

- Gipakita ang Samsung: lig-on sa flexible ug premium nga OLED.

- Lg display: Pormel, flexible, apan mas limitado sa gamay nga mobile.

- BOE / Visionox / Tianma (Tsina): paspas nga nagtubo, cost-competitive.

11.2 Mga Magbubuhat sa LCD Panel & Ilang Strategy

- Ang ubang mga tighimo sa LCD nagpaubos; ang uban mahimong mag-pivot sa niche o espesyal nga LCD.

- Ang mga taghimo sa LCD nga kabilin kinahanglan magdesisyon kung mamuhunan ba sa OLED o streamline.

11.3 Bag-ong mga Entrante / Makasamok nga mga Manlalaro

- Nag-uswag nga mga tiggama sa Micro-LED.

- Mga startup nga nagtrabaho sa sunod nga henerasyon nga mga proseso sa OLED (E.g., inkjet, tandem).

12. Mga Risgo ug Kawalay Kasegurohan

12.1 Mga Risgo sa Macro-Economic

- Mga recession, inflation, Ang mga pagkurog sa kadena sa suplay makapahinay sa panginahanglan sa smartphone.

- Taas ang kapital nga kusog sa bag-ong mga panday — peligro kung mohinay ang panginahanglan.

12.2 Teknolohikal nga Kasamok

- Ang Micro-LED o uban pang mga teknolohiya sa pagpakita mahimong makapuli sa OLED sa taas nga termino.

- Kung ang gasto o pagpaayo sa ani para sa Micro-LED mopaspas, Ang pagtubo sa OLED mahimong mapugngan.

12.3 Mga Risgo sa Trade ug Geopolitical

- Mga pagdili sa eksport, mga taripa, o geopolitical tension mahimong makabalda sa mga kadena sa suplay sa panel.

- Ang pagsalig sa partikular nga mga rehiyon alang sa hilaw nga materyales o pamuhunan peligroso.

12.4 Mga Bottleneck sa Supply Chain

- Kakulang sa organikong materyal, kahimanan, o skilled labor mahimong makapahinay sa pagsaka sa kapasidad.

13. Mga Estratehikong Rekomendasyon para sa mga Stakeholder

13.1 Para sa mga Manufacturers (Panel)

- Mamuhunan sa flexible nga kapasidad sa OLED ug sunod-gen nga pagdeposito (E.g., inkjet).

- I-optimize ang abot, pagpakunhod sa gasto pinaagi sa automation.

- Susihon ang mga panag-uban aron mapanalipdan ang mga peligro (E.g., uban sa mga OEM, mga supplier sa hilaw nga materyales).

13.2 Para sa mga Smartphone OEM

- Hinay-hinay nga ibalhin ang mga mid-range nga mga modelo sa OLED samtang ang mga gasto nahulog.

- Gamita ang flexible OLED para sa foldables ug innovative form factor.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Para sa mga Investor

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (Pormel, Micro-lead).

- Facilitate supply chain resilience (mga materyales, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro-lead / Lain)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Kataposan

Sa sunod 20 mga tuig, ang mobile display merkado lagmit kusog nga pagbalhin ngadto sa OLED, gimaneho sa flexible form factor, pagkunhod sa gasto, ug kabag-ohan. Hinoon, Ang LCD dili mawala sa tibuok gabii - magpadayon kini nga adunay hinungdanon nga papel sa mga bahin nga sensitibo sa presyo ug mga bag-ong merkado. Mga tiggama ug OEM nga maalamon nga namuhunan sa kapasidad sa OLED ug mga teknolohiya sa sunod nga henerasyon, samtang nagdumala sa mga risgo, makapahimutang sa ilang kaugalingon aron makabenepisyo gikan niining pagbag-o sa istruktura. Sa samang higayon, Ang mga hingtungdan kinahanglan nga magbantay alang sa mga makabalda nga teknolohiya sama sa Micro-LED, nga makaporma pag-usab sa display nga talan-awon sa kadugayan.

FAQS

- Ang LCD ba hingpit nga mawala pinaagi sa 2045?

Dili kinahanglan. Samtang ang pagsagop sa OLED gilauman nga motubo, Ang LCD mahimong magpadayon sa ubos nga gasto ug entry-level nga mga bahin sa smartphone, labi na sa mga rehiyon nga sensitibo sa gasto. - Unsa ang nagmaneho sa paspas nga pagtaas sa OLED?

Ang panguna nga mga drayber naglakip sa pagkunhod sa gasto sa paghimo sa OLED, ang pagkapopular sa mga foldable phone, ug ang labaw nga mga kalidad sa pagpakita (kalainan, pagka-flexible) Nagtanyag ang OLED. - Kanus-a magsugod ang Micro-LED nga seryoso nga makigkompetensya sa OLED sa mga smartphone?

Ang Micro-LED mahimong magsugod sa paghagit sa OLED sa ulahing bahin sa 2030s hangtod sa sayong bahin sa 2040s, depende sa gasto, abot, ug mass production scalability. - Aduna bay dagkong mga risgo alang sa mga tiggama sa OLED?

Oo — ang mga risgo naglakip sa taas nga paggasto sa kapital, mga limitasyon sa kadena sa suplay, potensyal nga pagkaguba sa teknolohiya, ug kompetisyon gikan sa mas bag-ong mga teknolohiya sa pagpakita. - Unsang mga rehiyon ang manguna sa pagsagop sa OLED?

Ang China ug South Korea lagmit nga manguna sa produksiyon ug pagsagop tungod sa kusgan nga mga taghimo sa panel. Ang mga nag-uswag nga merkado mahimong mosunod samtang ang mga gasto sa OLED mikunhod ug flexible / Ang mid-range nga OLED nahimong mas barato.