1. Einführung

1.1 Zweck der Forschung

Ziel dieses Berichts ist es, insbesondere den globalen Markt für Mobiltelefon-Display-Panels zu analysieren und vorherzusagen LCD (Flüssigkristallanzeige) Und OLED (organische Leuchtdiode) – über die nächste 20 Jahre (2025–2045). Es bietet Einblicke in Sendungstrends, Umsatzwachstum, Wettbewerbsdynamik, technologische Veränderungen, und Risiken, zur Unterstützung der strategischen Entscheidungsfindung für Hersteller, OEMs, Investoren, und politische Entscheidungsträger.

1.2 Umfang: Mobiles LCD vs. OLED

Wir konzentrieren uns auf Nur Smartphone-Displays, ausgenommen andere Typen wie Fernseher, Monitore, oder Automobildisplays. Unsere Analyse vergleicht starre und flexible OLED, verschiedene LCD-Varianten, und projiziert langfristige Marktanteile, technologische Entwicklung, und regionale Dynamik.

1.3 Methodik und Datenquellen

Unsere Prognose basiert auf:

- Historische Daten und Versandzahlen von Omdia (Z.B., Omdia berichtet, dass in 2024, AMOLED-Lieferungen erreicht 784 Millionen Einheiten, mehr als TFT-LCD-Lieferungen). Omdia+1

- Umsatztrends anzeigen (Z.B., SID Display-Wochenprognose: OLED-Umsätze $46 B in 2024, LCD $83 B). Täglich+1 anzeigen

- Branchenforschung aus chinesischen Marktquellen (Z.B., Prognosen für den chinesischen OLED-Markt). China Internet News Network

- Prognosen aus Marktberichten (MRFRs Smartphone-Display-Panel-Markt von 2022 Zu 2032). Marktforschung Zukunft

- Zusätzliche Daten aus Unternehmensmitteilungen (Z.B., Kommentare von Universal Display Corp unter Berufung auf Omdia-Daten). Finanzbericht-Hund

2. Smartphone-Display-Technologie: Ein Überblick

2.1 Was ist LCD??

LCD (Flüssigkristallanzeige) ist eine ausgereifte Display-Technologie, die eine Hintergrundbeleuchtung nutzt, die durch Flüssigkristalle scheint, um Bilder zu erzeugen. Es gibt verschiedene Arten (TFT, IPS, usw.), Sie sind jedoch alle auf eine separate Lichtquelle angewiesen.

2.2 Was ist OLED??

OLED (Organische lichtemittierende Diode) Die Paneele strahlen ihr eigenes Licht aus: Jedes Pixel ist selbstleuchtend. Dies ermöglicht tiefere Schwarztöne, höherer Kontrast, und potenziell energieeffizientere Designs, wenn Teile des Bildschirms dunkel sind.

2.3 Hauptunterschiede: Leistung, Flexibilität, Kosten

- Leistung: OLED kann einzelne Pixel ausschalten – in manchen Fällen energieeffizienter.

- Flexibilität: OLED-Panels können flexibel gestaltet werden, Ermöglicht faltbare Telefone.

- Kosten: Historisch, OLED war pro Einheit teurer als LCD, insbesondere für flexible oder High-End-Versionen.

3. Historischer Kontext und Marktentwicklung

3.1 Frühzeit: Dominanz von LCD

Anfang der 2010er Jahre, Aufgrund der geringeren Kosten und der ausgereiften Herstellung war LCD die vorherrschende Technologie bei Smartphones. Die meisten Mainstream-Geräte verwenden TFT-LCD oder IPS-LCD.

3.2 Aufstieg von OLED in Smartphones

Im letzten Jahrzehnt, OLED dringt nach und nach in High-End-Smartphones ein. Die Vorteile des Kontrasts, Formfaktor, und Energieverbrauch (im Dunkelmodus) machte es attraktiv. Faltbare Telefone beschleunigten die Einführung flexibler OLEDs.

3.3 Wichtige Wendepunkte

- Einzug flexibler OLEDs in faltbare Geräte

- Kostensenkungen durch Massenproduktion

- Strategische Investitionen großer Panelhersteller (Z.B., Boe, Samsung, Lg)

- Übergang großer OEMs zu OLED für Premium-Linien

4. Aktueller Marktstatus (2024–2025)

4.1 Sendungsdaten: OLED gegen LCD (Einheiten)

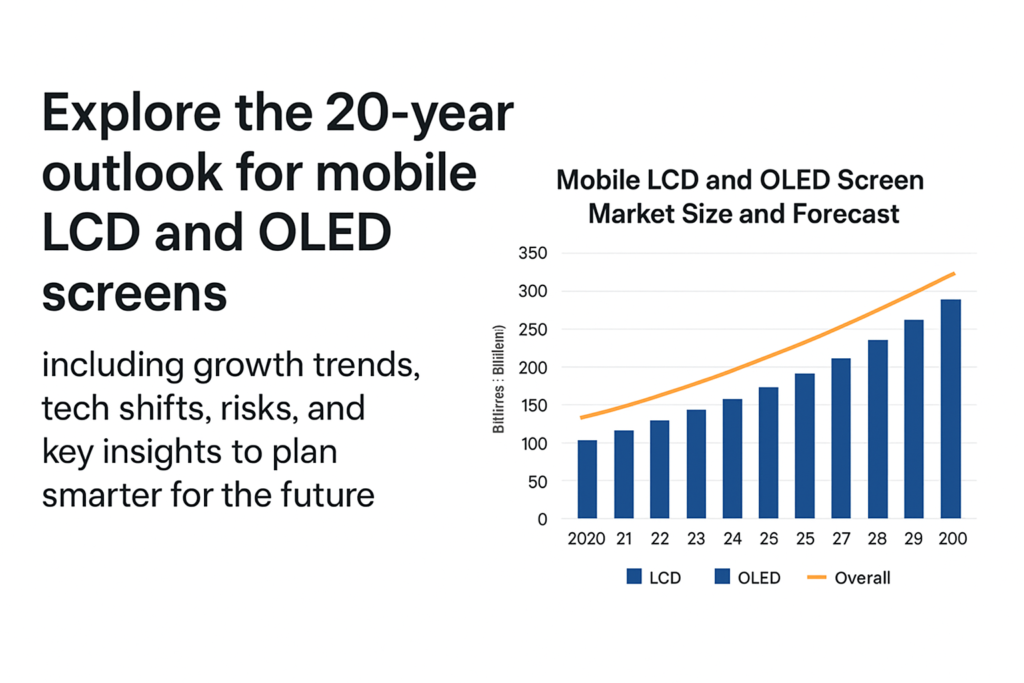

- Laut Omdia, In 2024, AMOLED-Sendungen erreicht 784 Millionen Einheiten, während TFT-LCD-Sendungen fiel auf 761 Millionen Einheiten. Omdia

- Dies markierte das Zum ersten Mal Die OLED-Auslieferungen übertrafen die von TFT-LCDs bei Smartphones. Omdia

4.2 Umsatzlandschaft nach Technologie

- Basierend auf der SID-Anzeigewoche 2025 Vorhersage, Umsätze anzeigen in 2024 waren ungefähr: OLED: $46 Milliarde, LCD: $83 Milliarde. Täglich anzeigen

- Laut Kontrapunkt in einer übersetzten chinesischen Analyse, weltweiter Umsatz mit OLED-Displays erreicht USD 46 B In 2024. Orientalisches Vermögen

- Omdia projiziert OLED (Amoliert) Umsatz zu erreichen $53 B im gesamten Jahr (Zukunftsprognose). Mobile Welt Live

4.3 Regionale Dynamik und Schlüsselakteure

- China ist eine große Kraft: Chinesische OLED-Hersteller (Boe, Tianma, Visionox, usw.) skalieren aggressiv. Omdia+1

- Korea (Samsung Display, Lg) spielt weiterhin eine führende Rolle, insbesondere in flexiblen OLED.

- Laut einem chinesischen Marktbericht, Es wird erwartet, dass die Verbreitung flexibler OLEDs in China stark zunehmen wird; Auch transparente/flexible Technologien könnten sich ausweiten. China Internet News Network

5. Treiber für das OLED-Wachstum

5.1 Sinkende Herstellungskosten

- Da die Kapazität der OLED-Fabrik zunimmt (vor allem in China), die Kosten pro Einheit sinken.

- Die Größe der chinesischen OLED-Hersteller und die wettbewerbsfähige Preisgestaltung veranlassten mehr OEMs dazu, Mittelklasse-Telefone auf OLED umzustellen. Omdia

5.2 Flexibel / Trend zu faltbaren Smartphones

- Der Aufstieg faltbarer Telefone steigert die Nachfrage nach flexiblen OLED.

- Laut chinesischen Branchenberichten, faltbare Formfaktoren sind ein wichtiger Treiber für die zukünftige Einführung von OLED. China Internet News Network

5.3 Energieeffizienz & Anzeigeerlebnis

- Die Fähigkeit von OLED, Pixel auszuschalten, ermöglicht Energieeinsparungen, insbesondere in dunklen UI-Modi.

- Benutzer verlangen zunehmend reichhaltigere visuelle Darstellungen, hohe Bildwiederholraten, und flexible Formfaktoren.

5.4 Innovation in Materialien und Fabs

- Neue Prozesse wie tintenstrahlbedrucktes OLED und kosteneffiziente Abscheidung verbessern die Ausbeute und senken die Kosten.

- Gen-8.6 und andere fortschrittliche Fabriken werden gebaut, um die Produktion zu steigern. Omdia

6. Herausforderungen für die Einführung von OLED

6.1 Produktionskostendruck

OLED-Herstellung (besonders flexibel) bleibt komplexer und teurer als LCD. Die Skalierung erfordert kapitalintensive Fabs.

6.2 Konkurrenz durch neue Technologien

- Mikro-LED: Obwohl es immer noch im Entstehen begriffen ist, Micro-LED ist eine potenzielle langfristige Bedrohung.

- QD-OLED: Kombinationstechnologien können in Premiumsegmenten konkurrieren.

6.3 Risiken in der Lieferkette

Rohstoffe (organische Verbindungen, Einkapselungsmaterialien) und Spezialausrüstung kann zu Engpässen in der Produktion führen.

6.4 Einbrennrisiko & Langlebigkeit

Bei OLED-Panels kann es unter bestimmten Bedingungen zu einem Einbrennen kommen, was bei einigen Benutzern Bedenken hinsichtlich der langfristigen Zuverlässigkeit aufkommen lässt.

7. Die Rolle von LCD in der Zukunft

7.1 Warum LCD relevant bleibt

- Kostengünstigere Herstellung

- Großvolumige Kapazität bereits vorhanden

- Simpler and more stable supply chain

7.2 Niedrige Kosten / Budget Smartphone Segment

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, besonders flexibel

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (Amoliert) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (unter der Annahme, dass sich die ASPs stabilisieren oder leicht sinken, das Volumen jedoch zunimmt)

8.3 LCD-Versandprognose

- Die LCD-Lieferungen können in absoluten Einheiten zurückgehen – z. B., aus 761 Min 2024, allmählich bis vielleicht 400–600 Mio in späteren Jahren, da OLED die oberen/mittleren Segmente füllt

- Einnahmen: Der Rückgang spiegelt sowohl geringere Einheiten als auch Preisdruck wider; Aufgrund des Volumens bei Geräten der unteren Preisklasse machen sie jedoch immer noch einen erheblichen Anteil am gesamten Markt für mobile Displays aus.

8.4 OLED vs. LCD-Anteil im Zeitverlauf

- Von 2030, OLED könnte erfassen 60–70 %+ des Smartphone-Display-Marktes nach Einheiten (zumal flexibel immer häufiger vorkommt)

- Von 2040, Es ist möglich, dass wir OLED sehen dominant (>70%) es sei denn, eine neue Störung beschleunigt sich.

9. Technologische Trends & Innovationen

9.1 Flexibles und faltbares OLED

- Faltbare Telefone werden die Nachfrage nach flexiblen OLEDs weiterhin ankurbeln.

- Möglicherweise bringen weitere OEMs rollbare oder dehnbare Geräte auf den Markt, steigende Nachfrage nach flexiblen Panels.

9.2 LTPO, Tandem-OLED, Tintenstrahldruck

- LTPO (Polykristallines Niedertemperaturoxid) Backplanes ermöglichen variable Bildwiederholraten und Energieeinsparungen.

- Tandem-OLED Stapelt Schichten, um die Lebensdauer zu verlängern und den Stromverbrauch zu reduzieren.

- Mit Tintenstrahl bedrucktes OLED kann möglicherweise die Herstellungskosten senken und die Ausbeute steigern.

9.3 Hybride Technologien

- QD-OLED (Quantenpunkt + OLED) könnte auf Premiummärkte abzielen.

- Mikro-LED: während es noch im Entstehen begriffen ist, mittelfristiges Wachstum (nach 2030) könnte OLED in einigen Segmenten herausfordern.

9.4 Nachhaltigkeit & Energieeffizienz

- Die Energieeinsparungen von OLED bei dunklen Benutzeroberflächen tragen zur Energieeffizienz bei.

- Hersteller investieren möglicherweise mehr in umweltfreundliche Materialien und Recycling.

10. Regionale Marktprognose

10.1 China

- Starker Ausbau der OLED-Kapazität.

- Massive inländische Smartphone-Produktion und -Einführung.

- Flexible OLED wird bereits von chinesischen Herstellern skaliert.

10.2 Südkorea

- Heimat von Samsung Display und LG, Fortsetzung der Marktführerschaft bei flexiblen High-End-OLEDs.

- Wird voraussichtlich der Schlüssel zur Innovation bleiben.

10.3 Europa & Nordamerika

- Premium-Gerätesegmente.

- Stabile Nachfrage, aber die Kostensensibilität kann die volle OLED-Penetration im mittleren Preissegment verlangsamen.

10.4 Schwellenländer (Indien, Südostasien)

- Preissensibel: LCD könnte hier weiterhin stark bleiben.

- Aber da die OLED-Kosten sinken, Mittelklasse-OLED könnte zum Mainstream werden.

11. Wettbewerbslandschaft & Schlüsselspieler

11.1 Große Hersteller von OLED-Panels

- Samsung Display: stark in flexiblem und hochwertigem OLED.

- LG -Anzeige: OLED, flexibel, aber bei kleinen Mobiltelefonen eingeschränkter.

- Boe / Visionox / Tianma (China): wächst schnell, Kostengünstig.

11.2 Hersteller von LCD-Panels & Ihre Strategie

- Einige LCD-Hersteller verkleinern ihre Kapazitäten; andere wechseln möglicherweise zu Nischen- oder Spezial-LCDs.

- Herkömmliche LCD-Hersteller müssen sich entscheiden, ob sie in OLED investieren oder rationalisieren wollen.

11.3 Neue Teilnehmer / Störende Spieler

- Aufstrebende Mikro-LED-Hersteller.

- Startups arbeiten an OLED-Prozessen der nächsten Generation (Z.B., Tintenstrahl, Tandem).

12. Risiken und Unsicherheiten

12.1 Makroökonomische Risiken

- Rezessionen, Inflation, Lieferkettenschocks könnten die Smartphone-Nachfrage bremsen.

- Die Kapitalintensität neuer Fabriken ist hoch – Risiko, wenn die Nachfrage nachlässt.

12.2 Technologische Störung

- Micro-LED or other display technologies could displace OLED in the long term.

- If cost or yield improvements for Micro-LED accelerate, OLED’s growth could be capped.

12.3 Trade and Geopolitical Risks

- Export restrictions, Zölle, or geopolitical tensions could disrupt panel supply chains.

- Reliance on particular regions for raw materials or investments is risky.

12.4 Supply Chain Bottlenecks

- Shortage of organic material, Ausrüstung, or skilled labor could slow capacity scaling.

13. Strategic Recommendations for Stakeholders

13.1 Für Hersteller (Panel)

- Invest in flexible OLED capacity and next-gen deposition (Z.B., Tintenstrahl).

- Optimize yield, reduce cost via automation.

- Explore partnerships to hedge risks (Z.B., with OEMs, raw material suppliers).

13.2 For Smartphone OEMs

- Gradually shift mid-range models to OLED as costs drop.

- Use flexible OLED for foldables and innovative form factors.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Für Investoren

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Mikro-LED).

- Facilitate supply chain resilience (Materialien, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Mikro-LED / Andere)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; Neue Technologien erobern Premium-, aber auch Mittelklassesegmente.

15. Abschluss

Im Laufe des nächsten 20 Jahre, Der Markt für mobile Displays dürfte dies tun verschieben sich stark in Richtung OLED, angetrieben durch flexible Formfaktoren, sinkende Kosten, und Innovation. Jedoch, Das LCD verschwindet nicht über Nacht — Es wird weiterhin eine wichtige Rolle in preissensiblen Segmenten und Schwellenländern spielen. Hersteller und OEMs, die klug in OLED-Kapazität und Technologien der nächsten Generation investieren, beim Management von Risiken, können sich so positionieren, dass sie von diesem Strukturwandel profitieren. Gleichzeitig, Stakeholder sollten auf disruptive Technologien wie Micro-LED achten, was die Display-Landschaft langfristig verändern könnte.

FAQs

- Wird das LCD vollständig verschwinden? 2045?

Nicht unbedingt. Es wird erwartet, dass die OLED-Akzeptanz zunehmen wird, LCD-Bildschirme bleiben möglicherweise in den Segmenten der Low-Cost- und Einstiegs-Smartphones bestehen, insbesondere in kostensensiblen Regionen. - Was treibt den rasanten Aufstieg von OLED voran??

Zu den wichtigsten Treibern zählen Kostensenkungen bei der OLED-Herstellung, die Beliebtheit faltbarer Telefone, und die überlegenen Anzeigequalitäten (Kontrast, Flexibilität) OLED-Angebote. - Wann könnte Micro-LED ernsthaft mit OLED in Smartphones konkurrieren??

Micro-LED könnte OLED in der Zukunft herausfordern Ende der 2030er bis Anfang der 2040er Jahre, je nach Kosten, Ertrag, und Skalierbarkeit der Massenproduktion. - Gibt es große Risiken für OLED-Hersteller??

Ja – zu den Risiken zählen hohe Investitionsausgaben, Einschränkungen in der Lieferkette, mögliche technologische Störungen, und Konkurrenz durch neuere Display-Technologien. - Welche Regionen werden die OLED-Einführung anführen??

China und Südkorea dürften aufgrund starker Panelhersteller sowohl bei der Produktion als auch bei der Einführung führend sein. Schwellenländer könnten folgen, da die OLED-Kosten sinken und flexibler werden / Mittelklasse-OLED wird erschwinglicher.