1. Wstęp

1.1 Cel badania

Celem niniejszego raportu jest analiza i prognoza globalnego rynku paneli wyświetlaczy do telefonów komórkowych LCD (wyświetlacz ciekłokrystaliczny) I OLED (organiczna dioda elektroluminescencyjna) — nad Następny 20 lata (2025–2045). Zapewnia wgląd w trendy wysyłkowe, wzrost przychodów, dynamika konkurencji, zmiany technologiczne, i ryzyko, wspieranie strategicznego podejmowania decyzji przez producentów, Producenci OEM, inwestorzy, i decydentów.

1.2 Zakres: Mobilny wyświetlacz LCD vs. OLED

Skupiamy się na tylko wyświetlacze smartfonów, z wyłączeniem innych typów, takich jak telewizory, monitory, lub wyświetlacze samochodowe. W naszej analizie porównaliśmy sztywne i elastyczne diody OLED, różne warianty LCD, i projektuje długoterminowy udział w rynku, ewolucja technologiczna, i dynamika regionalna.

1.3 Metodologia i źródła danych

Nasza prognoza opiera się na:

- Dane historyczne i dane dotyczące wysyłek z Omdia (np., Omdia donosi, że w 2024, Dotarły przesyłki AMOLED 784 milion jednostek, przewyższające dostawy TFT-LCD). Omdia+1

- Wyświetl trendy przychodów (np., Prognoza tygodnia wyświetlacza SID: Przychody z OLED-ów $46 B w 2024, LCD $83 B). Wyświetlaj codziennie+1

- Badania branżowe ze źródeł rynku chińskiego (np., Projekcje chińskiego rynku OLED). Chińska sieć wiadomości internetowych

- Projekcje raportów rynkowych (Rynek paneli wyświetlaczy do smartfonów MRFR z 2022 Do 2032). przyszłość badań rynku

- Dodatkowe dane z komunikatów korporacyjnych (np., Komentarze Universal Display Corp powołujące się na dane Omdia). raport finansowy pies

2. Technologia wyświetlania smartfonów: Przegląd

2.1 Co to jest LCD?

LCD (Wyświetlacz ciekłokrystaliczny) to dojrzała technologia wyświetlania, która do tworzenia obrazów wykorzystuje podświetlenie przechodzące przez ciekłe kryształy. Istnieją różne typy (TFT, IPS, itp.), ale wszystkie opierają się na oddzielnym źródle światła.

2.2 Co to jest OLED?

OLED (Organiczna dioda emitująca światło) panele emitują własne światło: każdy piksel jest samoświecący. Umożliwia to głębszą czerń, wyższy kontrast, i potencjalnie bardziej energooszczędne konstrukcje, gdy części ekranu są ciemne.

2.3 Kluczowe różnice: Moc, Elastyczność, Koszt

- Moc: OLED może wyłączać poszczególne piksele – w niektórych przypadkach jest to bardziej energooszczędne.

- Elastyczność: Panele OLED mogą być elastyczne, umożliwiając składane telefony.

- Koszt: Historycznie, OLED jest droższy w przeliczeniu na jednostkę niż LCD, szczególnie w przypadku wersji elastycznych lub zaawansowanych.

3. Kontekst historyczny i ewolucja rynku

3.1 Wczesna era: Dominacja LCD

Na początku 2010 roku, Technologia LCD była dominującą technologią w smartfonach ze względu na niższy koszt i dojrzałą produkcję. Większość popularnych urządzeń korzystała z TFT-LCD lub IPS LCD.

3.2 Powstanie OLED w smartfonach

W ciągu ostatniej dekady, OLED stopniowo infiltrował smartfony z najwyższej półki. Zalety kontrastu, współczynnik kształtu, i zużycie energii (w trybie ciemnym) uczyniło go atrakcyjnym. Składane telefony przyspieszyły przyjęcie elastycznych technologii OLED.

3.3 Kluczowe punkty przegięcia

- Wejście elastycznych OLED w składanych

- Redukcja kosztów poprzez masową produkcję

- Strategiczne inwestycje dużych producentów paneli (np., BOE, SAMSUNG, LG)

- Przejście głównych producentów OEM na OLED w przypadku linii premium

4. Aktualny stan rynku (2024–2025)

4.1 Dane przesyłki: OLED kontra LCD (Jednostki)

- Według Omdii, W 2024, Przesyłki AMOLED-owe osiągnięty 784 milion jednostek, chwila Przesyłki TFT-LCD spadł do 761 milion jednostek. Omdia

- To oznaczało pierwszy raz Dostawy wyświetlaczy OLED przekroczyły liczbę TFT-LCD w smartfonach. Omdia

4.2 Krajobraz przychodów według technologii

- Na podstawie tygodnia wyświetlania SID 2025 prognoza, wyświetlać przychody w 2024 były mniej więcej: OLED: $46 miliard, LCD: $83 miliard. Wyświetlaj codziennie

- Według kontrapunktu w przetłumaczonej chińskiej analizie, osiągnęły globalne przychody z wyświetlaczy OLED USD 46 B W 2024. Orientalna fortuna

- Omdia projektuje OLED (Amoled) dochód do osiągnięcia $53 B w pełnym roku (prognoza przyszłości). Mobilny świat na żywo

4.3 Dynamika regionalna i kluczowi gracze

- Chiny jest główną siłą: Chińscy producenci OLED (BOE, Tianma, Visionox, itp.) skalują się agresywnie. Omdia+1

- Korea (Wyświetlacz Samsunga, LG) nadal odgrywa wiodącą rolę, zwłaszcza w elastycznym OLED.

- Według raportu dotyczącego rynku chińskiego, Oczekuje się, że penetracja elastycznych wyświetlaczy OLED w Chinach gwałtownie wzrośnie; przejrzyste/elastyczne technologie również mogą się rozwijać. Chińska sieć wiadomości internetowych

5. Sterowniki rozwoju wyświetlaczy OLED

5.1 Spadające koszty produkcji

- Wraz ze wzrostem wydajności fabryki OLED (zwłaszcza w Chinach), koszt jednostkowy spada.

- Skala elastycznego chińskiego producenta OLED i konkurencyjne ceny skłoniły większą liczbę producentów OEM do przejścia na telefony ze średniej półki na OLED. Omdia

5.2 Elastyczny / Trend w składaniu smartfonów

- Coraz większa liczba składanych telefonów zwiększa popyt na elastyczne wyświetlacze OLED.

- Według raportów chińskiego przemysłu, Składane obudowy są głównym czynnikiem wpływającym na przyszłe przyjęcie technologii OLED. Chińska sieć wiadomości internetowych

5.3 Efektywność energetyczna & Wyświetlanie wrażeń

- Zdolność OLED do wyłączania pikseli zapewnia oszczędność energii, szczególnie w ciemnych trybach interfejsu użytkownika.

- Użytkownicy coraz częściej domagają się bogatszej grafiki, wysokie częstotliwości odświeżania, i elastyczne kształty.

5.4 Innowacje w materiałach i fabrykach

- Nowe procesy, np OLED z nadrukiem atramentowym i oszczędne osadzanie poprawiają wydajność i obniżają koszty.

- Budowane są fabryki Gen-8.6 i inne zaawansowane fabryki w celu zwiększenia skali produkcji. Omdia

6. Wyzwania związane z przyjęciem OLED

6.1 Presja kosztów produkcji

Produkcja OLED-ów (szczególnie elastyczny) pozostaje bardziej złożony i kosztowny niż LCD. Skalowanie wymaga kapitałochłonnych fabryk.

6.2 Konkurencja ze strony nowych technologii

- Mikro-LED: Choć wciąż się pojawia, Mikro-LED jest potencjalnym zagrożeniem długoterminowym.

- QD-OLED: Technologie kombinowane mogą konkurować w segmentach premium.

6.3 Ryzyka łańcucha dostaw

Surowce (związki organiczne, materiały kapsułkujące) i specjalistyczny sprzęt mogą stanowić wąskie gardło w produkcji.

6.4 Ryzyko wypalenia & Długowieczność

W pewnych warunkach panele OLED mogą ulec wypaleniu, budząc obawy dotyczące długoterminowej niezawodności niektórych użytkowników.

7. Rola LCD w przyszłości

7.1 Dlaczego wyświetlacze LCD pozostają aktualne

- Tańsza produkcja

- Już istnieją duże możliwości produkcyjne

- Prostszy i bardziej stabilny łańcuch dostaw

7.2 Niski koszt / Segment budżetowych smartfonów

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

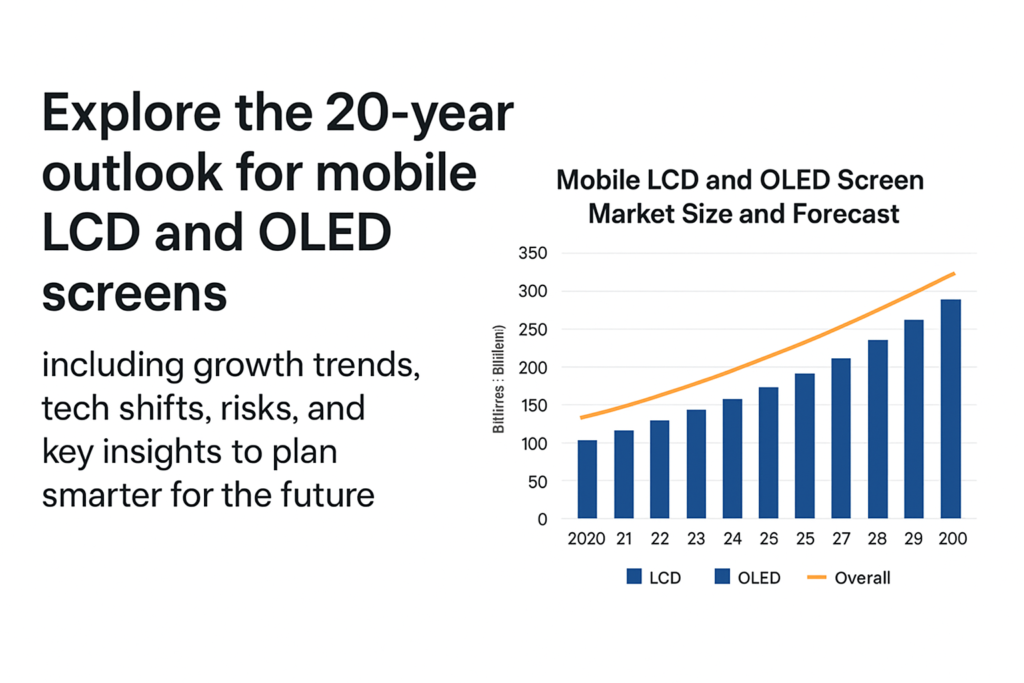

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, szczególnie elastyczny

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (Amoled) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Dostawy wyświetlaczy LCD mogą różnić się w jednostkach bezwzględnych — np., z 761 M w 2024, stopniowo do być może 400–600 M w późniejszych latach, gdy OLED wypełni segmenty wysokie i średnie

- Przychód: spadek odzwierciedla zarówno niższą liczbę jednostek, jak i presję cenową; ale nadal stanowi znaczną część całego rynku wyświetlaczy mobilnych ze względu na wolumen sprzedaży urządzeń niższego poziomu.

8.4 Udział OLED i LCD w czasie

- Przez 2030, OLED mógłby uchwycić 60–70%+ rynku wyświetlaczy do smartfonów według jednostek (zwłaszcza, że elastyczność staje się coraz bardziej powszechna)

- Przez 2040, możliwe, że zobaczymy OLED dominujący (>70%) chyba że pojawią się nowe zakłócenia.

9. Trendy technologiczne & Innowacje

9.1 Elastyczny i składany wyświetlacz OLED

- Składane telefony będą w dalszym ciągu zwiększać elastyczny popyt na wyświetlacze OLED.

- Więcej producentów OEM może wprowadzać na rynek urządzenia zwijane lub rozciągane, zwiększenie zapotrzebowania na elastyczne panele.

9.2 LTPO, Tandemowy OLED, Druk atramentowy

- LTPO (Niskotemperaturowy tlenek polikrystaliczny) Płyty montażowe umożliwiają zmienną częstotliwość odświeżania i oszczędzanie energii.

- Tandemowy OLED układa warstwy, aby przedłużyć żywotność i zmniejszyć moc.

- OLED z nadrukiem atramentowym może potencjalnie obniżyć koszty produkcji i zwiększyć wydajność.

9.3 Technologie hybrydowe

- QD-OLED (kropka kwantowa + OLED) może być skierowany na rynki premium.

- Mikro-LED: wciąż rodząc się, wzrost średnioterminowy (po 2030 r) może stanowić wyzwanie dla technologii OLED w niektórych segmentach.

9.4 Zrównoważony rozwój & Efektywność energetyczna

- Oszczędność energii OLED w ciemnych interfejsach użytkownika pomaga w oszczędzaniu energii.

- Producenci mogą więcej inwestować w materiały przyjazne dla środowiska i recykling.

10. Prognoza rynku regionalnego

10.1 Chiny

- Silne zwiększenie pojemności OLED.

- Masowa krajowa produkcja i przyjęcie smartfonów.

- Elastyczny OLED jest już skalowany przez chińskich producentów.

10.2 Korea Południowa

- Strona główna dla Samsung Display i LG, kontynuacja wysokiej klasy, elastycznego przywództwa OLED.

- Prawdopodobnie pozostanie kluczem do innowacji.

10.3 Europa & Ameryka Północna

- Segmenty urządzeń premium.

- Stabilny popyt, ale wrażliwość na koszty może spowolnić pełną penetrację OLED w średnim zakresie.

10.4 Rynki wschodzące (Indie, Azja Południowo-Wschodnia)

- Wrażliwy na cenę: LCD może być tutaj nadal mocny.

- Ale wraz ze spadkiem kosztów OLED, OLED średniej klasy może stać się mainstreamem.

11. Krajobraz konkurencyjny & Kluczowi gracze

11.1 Główni producenci paneli OLED

- Wyświetlacz Samsunga: mocny w elastycznym i wysokiej jakości OLED.

- Wyświetlacz LG: OLED, elastyczny, ale bardziej ograniczone w małych telefonach komórkowych.

- BOE / Visionox / Tianma (Chiny): szybko rośnie, konkurencyjne kosztowo.

11.2 Producenci paneli LCD & Ich strategia

- Niektórzy producenci wyświetlaczy LCD redukują rozmiary; inni mogą skierować się w stronę niszowych lub specjalistycznych wyświetlaczy LCD.

- Producenci starszych wyświetlaczy LCD muszą zdecydować, czy zainwestować w OLED, czy usprawnić.

11.3 Nowi uczestnicy / Destrukcyjni gracze

- Nowi producenci mikro-LED.

- Startupy pracujące nad procesami OLED nowej generacji (np., atramentowy, tandem).

12. Ryzyka i niepewności

12.1 Ryzyka makroekonomiczne

- Recesje, inflacja, wstrząsy w łańcuchu dostaw mogą spowolnić popyt na smartfony.

- Intensywność kapitału nowych fabryk jest wysoka – ryzyko w przypadku spowolnienia popytu.

12.2 Zakłócenie technologiczne

- Mikro-LED lub inne technologie wyświetlania mogą w dłuższej perspektywie wyprzeć OLED.

- Jeśli poprawa kosztów lub wydajności w przypadku Micro-LED przyspieszy, Rozwój OLED może zostać ograniczony.

12.3 Ryzyko handlowe i geopolityczne

- Ograniczenia eksportowe, taryfy, lub napięcia geopolityczne mogą zakłócić łańcuchy dostaw paneli.

- Poleganie na określonych regionach w zakresie surowców lub inwestycji jest ryzykowne.

12.4 Wąskie gardła w łańcuchu dostaw

- Niedobór materiału organicznego, sprzęt, lub wykwalifikowana siła robocza może spowolnić skalowanie wydajności.

13. Strategiczne rekomendacje dla interesariuszy

13.1 Dla Producentów (Płyta)

- Zainwestuj w elastyczną pojemność OLED i osadzanie nowej generacji (np., atramentowy).

- Optymalizuj plony, obniżyć koszty poprzez automatyzację.

- Przeglądaj partnerstwa w celu zabezpieczenia się przed ryzykiem (np., z producentami OEM, dostawcy surowców).

13.2 Dla producentów OEM smartfonów

- W miarę spadku kosztów stopniowo przestawiaj modele ze średniej półki na OLED.

- Używaj elastycznego wyświetlacza OLED do urządzeń składanych i innowacyjnych.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Dla inwestorów

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Mikro-LED).

- Facilitate supply chain resilience (przybory, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Mikro-LED / Inny)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Wniosek

Nad następnym 20 lata, prawdopodobnie będzie to dotyczyć rynku wyświetlaczy mobilnych zdecydowanie przesunąć się w stronę OLED, napędzane przez elastyczne formy, spadające koszty, i innowacja. Jednakże, Wyświetlacz LCD nie zniknie z dnia na dzień — będzie nadal odgrywać ważną rolę w segmentach wrażliwych na ceny i na rynkach wschodzących. Producenci i producenci OEM, którzy mądrze inwestują w pojemność OLED i technologie nowej generacji, podczas zarządzania ryzykiem, mogą odnieść korzyści z tej transformacji strukturalnej. Naraz, zainteresowane strony powinny zwracać uwagę na przełomowe technologie, takie jak Micro-LED, które w dłuższej perspektywie mogłyby zmienić krajobraz wystaw.

FAQ

- Czy LCD całkowicie zniknie 2045?

Nie koniecznie. Oczekuje się, że zastosowanie OLED będzie rosło, Wyświetlacze LCD mogą pozostać w tanich i podstawowych segmentach smartfonów, zwłaszcza w regionach wrażliwych na koszty. - Co napędza szybki rozwój technologii OLED?

Do kluczowych czynników należy obniżka kosztów produkcji wyświetlaczy OLED, popularność składanych telefonów, i doskonałe właściwości wyświetlania (kontrast, elastyczność) Oferta OLED-ów. - Kiedy Micro-LED zacznie na poważnie konkurować z OLED w smartfonach??

Mikro-LED może zacząć stanowić wyzwanie dla OLED w od końca lat 30. do początku lat 40. XXI wieku, w zależności od kosztów, dawać, i skalowalność produkcji masowej. - Czy istnieją poważne zagrożenia dla producentów OLED??

Tak – ryzyko obejmuje wysokie nakłady inwestycyjne, ograniczenia łańcucha dostaw, potencjalne zakłócenia technologiczne, oraz konkurencja ze strony nowszych technologii wyświetlania. - Które regiony będą liderem w przyjęciu technologii OLED??

Chiny i Korea Południowa prawdopodobnie będą liderem zarówno pod względem produkcji, jak i przyjęcia, ze względu na silnych producentów paneli. Rynki wschodzące mogą pójść w ich ślady, gdy koszty OLED spadną i uelastycznią się / OLED średniej klasy staje się tańszy.