1. Bevezetés

1.1 A kutatás célja

Ennek a jelentésnek a célja, hogy elemezze és előre jelezze a mobiltelefon-kijelzőpanelek globális piacát – konkrétan LCD (folyadékkristályos kijelző) és OLED (szerves fénykibocsátó dióda) — a felett következő 20 évre (2025-2045). Betekintést nyújt a szállítási trendekbe, bevétel növekedés, versenyképes dinamika, technológiai váltások, és kockázatokat, a gyártók stratégiai döntéshozatalának támogatására, OEM-ek, befektetők, és a politikai döntéshozók.

1.2 Hatály: Mobil LCD vs. OLED

Arra koncentrálunk csak okostelefon kijelzők, kivéve az egyéb típusokat, például a tévéket, monitorok, vagy autóipari kijelzők. Elemzésünk a merev és rugalmas OLED-eket hasonlítja össze, különböző LCD változatok, és hosszú távú piaci részesedést tervez, technológiai evolúció, és regionális dinamika.

1.3 Módszertan és adatforrások

Előrejelzésünk alapja:

- Történelmi adatok és szállítási adatok tól Omdia (például, Az Omdia arról számol be 2024, Az AMOLED-szállítmányok elértek 784 millió egység, felülmúlja a TFT-LCD szállítmányokat). Omdia+1

- Bevételi trendek megjelenítése (például, SID Display heti előrejelzés: OLED bevételek $46 B be 2024, LCD $83 B). Megjelenítés Napi+1

- Iparági kutatás kínai piaci forrásokból (például, Kínai OLED piaci előrejelzések). Kínai internetes hírhálózat

- Piaci jelentés előrejelzései (Az MRFR okostelefon kijelzőpanel piaca től 2022 -hoz 2032). piackutatás jövője

- További adatok a vállalati közleményekből (például, A Universal Display Corp megjegyzései az Omdia adataira hivatkozva). pénzügyi beszámoló kutya

2. Okostelefon kijelző technológia: Áttekintés

2.1 Mi az az LCD?

LCD (Folyékony kristály kijelző) egy kiforrott megjelenítési technológia, amely folyadékkristályokon átvilágító háttérvilágítást használ a képek létrehozásához. Különféle típusok léteznek (TFT, IPS, stb.), de mindegyik külön fényforrásra támaszkodik.

2.2 Mi az OLED?

OLED (Szerves fénykibocsátó dióda) a panelek saját fényt bocsátanak ki: minden pixel önvilágító. Ez mélyebb feketéket tesz lehetővé, nagyobb kontraszt, és potenciálisan energiatakarékosabb kialakítás, ha a képernyő egyes részei sötétek.

2.3 Főbb különbségek: Hatalom, Rugalmasság, Költség

- Hatalom: Az OLED képes kikapcsolni az egyes képpontokat – bizonyos esetekben energiatakarékosabb.

- Rugalmasság: Az OLED panelek rugalmassá tehetők, összecsukható telefonok engedélyezése.

- Költség: Történelmileg, Az OLED egységenként drágább, mint az LCD, különösen rugalmas vagy csúcskategóriás változatokhoz.

3. Történelmi kontextus és piacfejlődés

3.1 Korai korszak: Az LCD dominanciája

A 2010-es évek elején, Az LCD volt a domináns technológia az okostelefonokban alacsonyabb költsége és kiforrott gyártása miatt. A legtöbb hagyományos eszköz TFT-LCD-t vagy IPS LCD-t használt.

3.2 Az OLED térnyerése az okostelefonokban

Az elmúlt évtizedben, Az OLED fokozatosan beszivárgott a csúcskategóriás okostelefonokba. A kontraszt előnyei, formai tényező, és energiafogyasztás (sötét módban) vonzóvá tette. Az összehajtható telefonok felgyorsították az OLED rugalmas alkalmazását.

3.3 Kulcsfontosságú inflexiós pontok

- Rugalmas OLED behajtása összecsukhatóan

- Költségcsökkentés a tömeggyártás révén

- Nagy panelgyártók stratégiai befektetései (például, Boe, Samsung, LG)

- A főbb OEM-ek átállása az OLED-re a prémium sorozatok esetében

4. Jelenlegi piaci állapot (2024–2025)

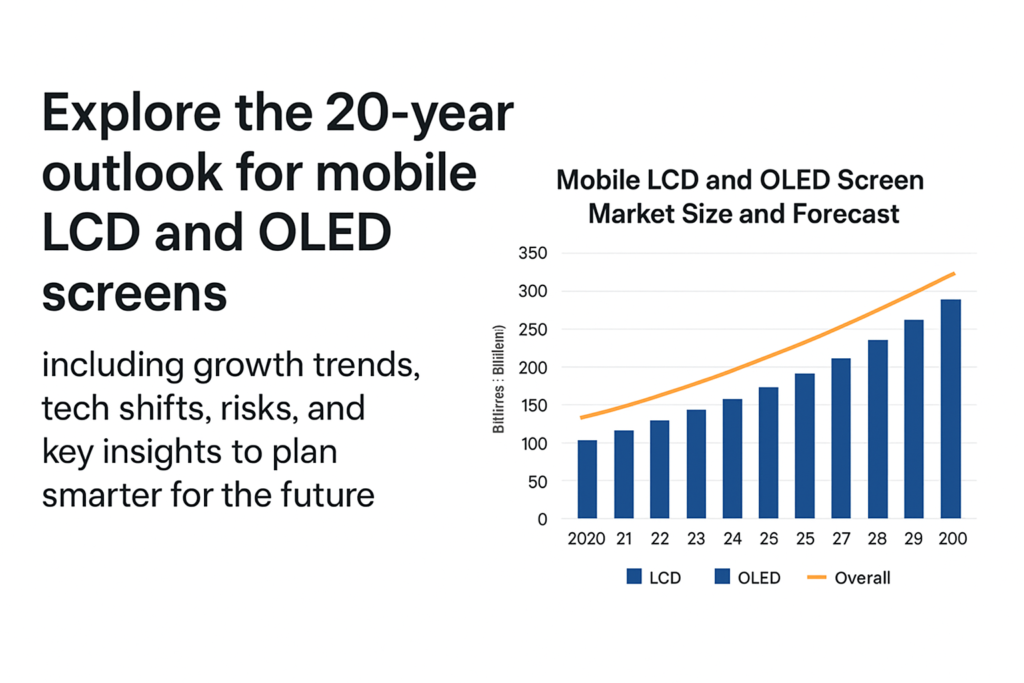

4.1 Szállítási adatok: OLED vs LCD (Egységek)

- Az Omdia szerint, be 2024, AMOLED szállítmányok elérte 784 millió egység, míg TFT-LCD szállítmányok leesett 761 millió egység. Omdia

- Ez jelölte a először Az OLED-szállítmányok túlszárnyalták az okostelefonok TFT-LCD-jét. Omdia

4.2 Bevételi táj technológia szerint

- A SID Display Week alapján 2025 előrejelzés, a bevételek megjelenítése 2024 nagyjából voltak: OLED: $46 milliárd, LCD: $83 milliárd. Napi megjelenítés

- Az ellenpont szerint egy lefordított kínai elemzésben, elérte a globális OLED kijelző bevételt USD 46 B be 2024. Keleti Fortune

- Az Omdia OLED-et tervez (AMOLED) bevételt elérni $53 B a teljes évben (jövőbeli előrejelzés). Mobile World Live

4.3 Regionális dinamika és kulcsszereplők

- Kína nagy erő: Kínai OLED-gyártók (Boe, Tianma, Visionox, stb.) agresszíven lépkednek. Omdia+1

- Korea (Samsung kijelző, LG) továbbra is vezető szerepet tölt be, különösen rugalmas OLED-ben.

- Egy kínai piaci jelentés szerint, a rugalmas OLED penetráció Kínában várhatóan meredeken emelkedik; az átlátható/rugalmas technológiák is bővülhetnek. Kínai internetes hírhálózat

5. Illesztőprogramok az OLED növekedéshez

5.1 Csökkenő gyártási költségek

- Ahogy növekszik az OLED fab kapacitása (főleg Kínában), csökken az egységenkénti költség.

- A rugalmas kínai OLED gyártók méretaránya és a versenyképes árak arra késztették az OEM-eket, hogy a középkategóriás telefonokat OLED-re cseréljék.. Omdia

5.2 Rugalmas / Összecsukható okostelefon trend

- Az összecsukható telefonok térnyerése növeli a rugalmas OLED iránti keresletet.

- A kínai iparági jelentések szerint, Az összehajtható formák az OLED jövőbeli bevezetésének fő hajtóereje. Kínai internetes hírhálózat

5.3 Energiahatékonyság & Megjelenítési élmény

- Az OLED képessége a képpontok kikapcsolására energiamegtakarítást tesz lehetővé, különösen sötét UI módokban.

- A felhasználók egyre inkább gazdagabb látványt igényelnek, magas frissítési gyakoriság, és rugalmas formai tényezők.

5.4 Innováció az anyagok és szövetek terén

- Új folyamatok, mint pl tintasugaras nyomtatott OLED és a költséghatékony lerakás javítja a hozamot és csökkenti a költségeket.

- A Gen-8.6 és más fejlett gyárak készülnek a termelés növelése érdekében. Omdia

6. Kihívások az OLED átvételével kapcsolatban

6.1 Termelési költség nyomás

OLED gyártás (különösen rugalmas) összetettebb és drágább, mint az LCD. A méretezéshez tőkeigényes gépekre van szükség.

6.2 Verseny az Emerging Technologies részéről

- Mikro-LED: Bár még kialakulóban van, A mikro-LED potenciális hosszú távú fenyegetés.

- QD OLED: A kombinált technológiák versenyezhetnek a prémium szegmensekben.

6.3 Az ellátási lánc kockázatai

Nyersanyagok (szerves vegyületek, kapszulázó anyagok) és a speciális berendezések szűk keresztmetszetet okozhatnak a termelésben.

6.4 Beégési kockázat & Hosszú élet

Az OLED panelek bizonyos körülmények között beéghetnek, ami egyes felhasználók számára aggályokat vet fel a hosszú távú megbízhatósággal kapcsolatban.

7. Az LCD szerepe a jövőben

7.1 Miért releváns az LCD?

- Alacsonyabb költségű gyártás

- Már meglévő nagy volumenű kapacitás

- Egyszerűbb és stabilabb ellátási lánc

7.2 Alacsony költségű / Pénztárcabarát okostelefon szegmens

For entry-level and lower mid-range phones, LCD may remain dominant because of its cost advantage.

7.3 LCD Production Capacity Trends

Some LCD fabs are being repurposed, but many remain active for mobile display production.

7.4 Regionally Differentiated Demand

In markets where cost sensitivity is high (emerging markets), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025-2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, különösen rugalmas

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (AMOLED) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Az LCD-kiszállítások csökkenhetnek abszolút egységekben – pl., -tól 761 M in 2024, fokozatosan talán 400– 600 M a későbbi években, mivel az OLED kitölti a magas/közepes szegmenseket

- Bevétel: a csökkenés az alacsonyabb egységeket és az árnyomást is tükrözi; de még mindig a teljes mobilmegjelenítési piac jelentős része az alacsonyabb szintű eszközök mennyisége miatt.

8.4 OLED vs LCD Share idővel

- Által 2030, Az OLED képes rögzíteni 60-70%+ az okostelefonok kijelzőinek piacáról egységenként (különösen a rugalmasság egyre gyakoribbá válik)

- Által 2040, lehetséges, hogy OLED-et látunk uralkodó (>70%) hacsak nem gyorsul fel egy újabb zavar.

9. Technológiai trendek & Innovációk

9.1 Rugalmas és összecsukható OLED

- Az összehajtható telefonok továbbra is ösztönzik a rugalmas OLED-keresletet.

- Több OEM dobhat piacra gurítható vagy nyújtható eszközöket, növekvő rugalmas paneligény.

9.2 LTPO, Tandem OLED, Tintasugaras nyomtatás

- LTPO (Alacsony hőmérsékletű polikristályos oxid) a hátlapok változtatható frissítési gyakoriságot és energiamegtakarítást tesznek lehetővé.

- Tandem OLED rétegeket halmoz fel az élettartam meghosszabbítása és a teljesítmény csökkentése érdekében.

- Tintasugaras nyomtatott OLED csökkentheti a gyártási költségeket és növelheti a hozamot.

9.3 Hibrid technológiák

- QD OLED (kvantumpont + OLED) prémium piacokat célozhat meg.

- Mikro-LED: miközben még születőben van, középtávú növekedés (2030 után) bizonyos szegmensekben kihívást jelenthet az OLED számára.

9.4 Fenntarthatóság & Energiahatékonyság

- Az OLED energiatakarékossága sötét felhasználói felületeken segíti az energiahatékonyságot.

- A gyártók többet fektethetnek be a környezetbarát anyagokba és az újrahasznosításba.

10. Regionális piaci előrejelzés

10.1 Kína

- Erős OLED kapacitáskiépítés.

- Masszív hazai okostelefon-gyártás és bevezetés.

- A rugalmas OLED-et már méretezik a kínai gyártók.

10.2 Dél-Korea

- A Samsung Display és az LG otthona, a csúcsminőségű, rugalmas OLED vezetés folytatása.

- Valószínűleg kulcsfontosságú marad az innovációban.

10.3 Európa & Észak Amerika

- Prémium eszközszegmensek.

- Stabil kereslet, de a költségérzékenység lelassíthatja a teljes OLED-penetrációt a középkategóriában.

10.4 Feltörekvő piacok (India, Délkelet-Ázsia)

- Árérzékeny: Az LCD továbbra is erős lehet itt.

- De ahogy az OLED költségek csökkennek, a középkategóriás OLED mainstreammé válhat.

11. Versenyképes táj & Kulcsjátékosok

11.1 Főbb OLED panelgyártók

- Samsung kijelző: erős rugalmas és prémium OLED-ben.

- LG kijelző: OLED, rugalmas, de korlátozottabb a kis mobiloknál.

- Boe / Visionox / Tianma (Kína): gyorsan növekszik, költség-versenyképes.

11.2 LCD panel készítők & A stratégiájuk

- Egyes LCD-gyártók leépítik a méretet; mások rés vagy speciális LCD-re válthatnak.

- A régi LCD-gyártóknak el kell dönteniük, hogy befektetnek-e az OLED-be, vagy egyszerűsítik.

11.3 Új belépők / Bomlasztó játékosok

- Feltörekvő Micro-LED gyártók.

- A következő generációs OLED folyamatokon dolgozó induló vállalkozások (például, tintasugaras, tandem).

12. Kockázatok és bizonytalanságok

12.1 Makrogazdasági kockázatok

- Recessziók, infláció, Az ellátási lánc sokkjai lelassíthatják az okostelefonok keresletét.

- Az új épületek tőkeintenzitása magas – kockázat, ha a kereslet lassul.

12.2 Technológiai zavar

- A mikro-LED vagy más megjelenítési technológia hosszú távon kiszoríthatja az OLED-et.

- Ha a Micro-LED költség- vagy hozamjavulása felgyorsul, Az OLED növekedését meg lehet akadályozni.

12.3 Kereskedelmi és geopolitikai kockázatok

- Exportkorlátozások, tarifák, vagy a geopolitikai feszültségek megzavarhatják a panelek ellátási láncait.

- A nyersanyagok vagy a befektetések bizonyos régiókra való támaszkodása kockázatos.

12.4 Szűk keresztmetszetek az ellátási láncban

- Szerves anyag hiánya, felszerelés, vagy a képzett munkaerő lelassíthatja a kapacitás skálázását.

13. Stratégiai ajánlások az érintettek számára

13.1 Gyártók számára (Panel)

- Fektessen be a rugalmas OLED kapacitásba és a következő generációs lerakóba (például, tintasugaras).

- Optimalizálja a hozamot, költségcsökkentés az automatizálás révén.

- Fedezze fel a partnerségeket a kockázatok fedezésére (például, OEM-ekkel, nyersanyag beszállítók).

13.2 Okostelefon OEM-ek számára

- A költségek csökkenésével fokozatosan váltsa át a középkategóriás modelleket OLED-re.

- Használjon rugalmas OLED-et az összehajtható és innovatív formákhoz.

- Tárgyaljon hosszú távú szerződéseket a panelgyártókkal a kapacitás biztosítása érdekében.

13.3 Befektetőknek

- Koncentráljon a panelgyártókra, akik rugalmas OLED-et méreteznek.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Mikro-LED).

- Facilitate supply chain resilience (anyagokat, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Mikro-LED / Más)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Következtetés

Over the next 20 évre, the mobile display market is likely to shift strongly toward OLED, driven by flexible form factors, csökkenő költségek, és innováció. Viszont, Az LCD nem tűnik el egyik napról a másikra — továbbra is fontos szerepet fog játszani az árérzékeny szegmensekben és a feltörekvő piacokon. Gyártók és OEM-ek, akik bölcsen fektetnek be az OLED kapacitásba és a következő generációs technológiákba, a kockázatok kezelése közben, pozicionálni tudják magukat, hogy profitáljanak ebből a szerkezeti átalakulásból. Egy időben, az érdekelt feleknek figyelniük kell az olyan bomlasztó technológiákat, mint a Micro-LED, amelyek hosszú távon átformálhatják a megjelenítési tájat.

GYIK

- Az LCD teljesen eltűnik 2045?

Nem feltétlenül. Miközben az OLED alkalmazása várhatóan növekedni fog, Az LCD megmaradhat az alacsony költségű és belépő szintű okostelefon-szegmensekben, különösen a költségérzékeny régiókban. - Mi okozza az OLED gyors térnyerését??

A kulcsfontosságú tényezők közé tartozik az OLED-gyártás költségcsökkentése, az összecsukható telefonok népszerűsége, és a kiváló megjelenítési minőség (kontraszt, rugalmasság) OLED ajánlatok. - Mikor kezdheti el a Micro-LED komoly versenyt az OLED-del az okostelefonokban??

A Micro-LED kihívást jelenthet az OLED számára a 2030-as évek végétől a 2040-es évek elejéig, költségtől függően, hozam, és a tömegtermelés skálázhatósága. - Vannak-e komoly kockázatok az OLED-gyártók számára??

Igen – a kockázatok közé tartozik a magas tőkekiadás, ellátási lánc korlátai, lehetséges technológiai zavar, és az újabb megjelenítési technológiák versenye. - Mely régiók vezetik az OLED bevezetését?

Kína és Dél-Korea az erős panelgyártóknak köszönhetően valószínűleg vezető szerepet tölt be mind a gyártásban, mind az elfogadásban. A feltörekvő piacok követhetik az OLED-költségek csökkenését és rugalmasságot / a középkategóriás OLED megfizethetőbbé válik.