1. Introducere

1.1 Scopul cercetării

Acest raport își propune să analizeze și să prognozeze piața globală a panourilor de afișare a telefoanelor mobile - în special LCD (display cu cristale lichide) şi OLED (diodă organică emițătoare de lumină) — peste Următorul 20 ani (2025–2045). Oferă informații despre tendințele de expediere, creșterea veniturilor, dinamica competitivă, schimbări tehnologice, si riscuri, pentru a sprijini luarea deciziilor strategice pentru producători, OEM-uri, investitori, și factorii de decizie politică.

1.2 Domeniul de aplicare: LCD mobil vs. OLED

Ne concentrăm asupra Numai afișajele smartphone-ului, excluzând alte tipuri, cum ar fi televizoarele, monitoare, sau display-uri auto. Analiza noastră compară OLED rigid și flexibil, diferite variante LCD, și proiectează cota de piață pe termen lung, evolutia tehnologica, și dinamica regională.

1.3 Metodologie și surse de date

Prognoza noastră se bazează pe:

- Date istorice și cifre de expediere de la Omdia (de ex., Omdia raportează că în 2024, S-au ajuns la expedieri AMOLED 784 milioane de unități, depășind livrările TFT-LCD). Omdia+1

- Afișați tendințele veniturilor (de ex., SID Afișează prognoza săptămânii: Venituri OLED $46 B în 2024, LCD $83 B). Afișează Zilnic+1

- Cercetare în industrie din surse de pe piața chineză (de ex., Proiecțiile pieței OLED chineze). China Internet News Network

- Proiecții din raportul de piață (Piața de panouri de afișare pentru smartphone-uri MRFR de la 2022 la 2032). viitorul cercetării de piață

- Date suplimentare din anunțuri corporative (de ex., Comentariile lui Universal Display Corp care citează datele Omdia). câine raport financiar

2. Tehnologia de afișare a smartphone-ului: O privire de ansamblu

2.1 Ce este LCD?

LCD (Afișare de cristal lichid) este o tehnologie de afișare matură care utilizează o lumină de fundal care strălucește prin cristale lichide pentru a crea imagini. Există diverse tipuri (TFT, IPS, etc.), dar toate se bazează pe o sursă de lumină separată.

2.2 Ce este OLED?

OLED (Diodă emițătoare de lumină organică) panourile emit propria lumină: fiecare pixel este auto-luminos. Acest lucru permite negrii mai adânci, contrast mai mare, și, potențial, modele mai eficiente din punct de vedere energetic atunci când părți ale ecranului sunt întunecate.

2.3 Diferențele cheie: Putere, Flexibilitate, Cost

- Putere: OLED poate opri pixelii individuali - mai eficient energetic în unele cazuri.

- Flexibilitate: Panourile OLED pot fi flexibile, activarea telefoanelor pliabile.

- Cost: Din punct de vedere istoric, OLED a fost mai scump pe unitate decât LCD-ul, mai ales pentru versiuni flexibile sau high-end.

3. Contextul istoric și evoluția pieței

3.1 Epoca timpurie: Dominanța LCD-ului

La începutul anilor 2010, LCD a fost tehnologia dominantă în smartphone-uri datorită costului mai mic și a producției mature. Majoritatea dispozitivelor mainstream foloseau TFT-LCD sau IPS LCD.

3.2 Creșterea OLED în telefoane inteligente

În ultimul deceniu, OLED s-a infiltrat treptat în smartphone-urile de ultimă generație. Avantajele contrastului, factor de formă, și consumul de energie (în modul întunecat) a făcut-o atrăgătoare. Telefoanele pliabile au accelerat adoptarea OLED flexibilă.

3.3 Puncte cheie de inflexiune

- Introducerea OLED flexibil în pliabile

- Reducerea costurilor prin producția de masă

- Investiții strategice ale producătorilor mari de panouri (de ex., Boe, Samsung, LG)

- Tranziția producătorilor OEM majori la OLED pentru liniile premium

4. Starea actuală a pieței (2024–2025)

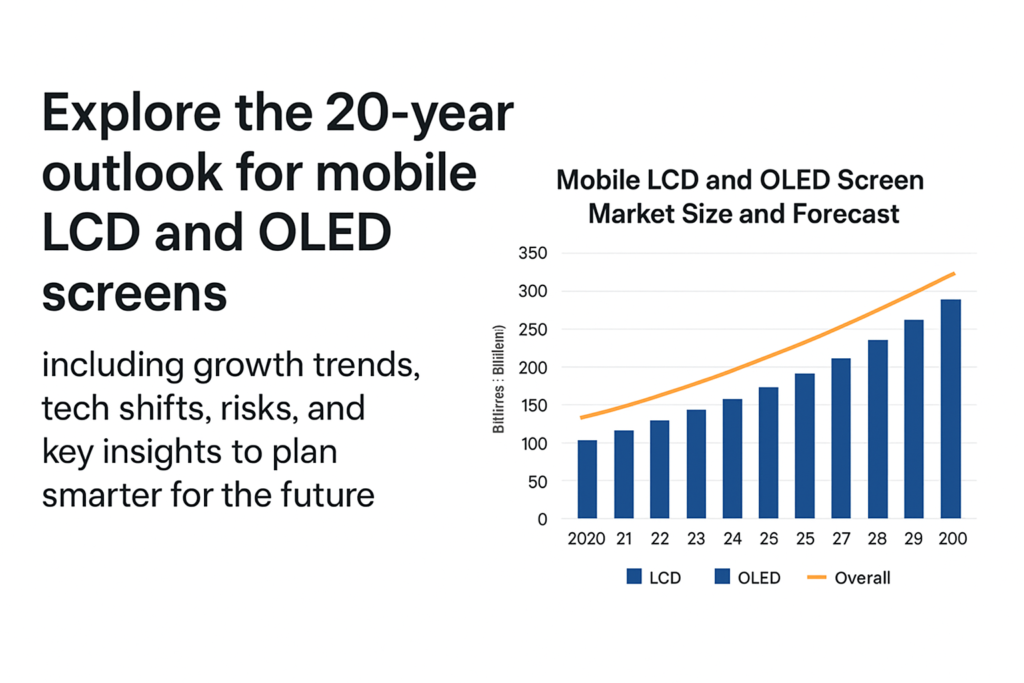

4.1 Date de expediere: OLED vs LCD (Unități)

- Potrivit Omdia, în 2024, Expedieri AMOLED atins 784 milioane de unități, în timp ce Livrări TFT-LCD a scăzut la 761 milioane de unități. Omdia

- Aceasta a marcat prima data Livrările OLED au depășit TFT-LCD la smartphone-uri. Omdia

4.2 Peisajul veniturilor în funcție de tehnologie

- Bazat pe Săptămâna Afișării SID 2025 prognoza, afișați veniturile în 2024 erau aproximativ: OLED: $46 miliard, LCD: $83 miliard. Afișează zilnic

- Conform contrapunctului într-o analiză tradusă în limba chineză, Venitul global cu afișaj OLED atins USD 46 B în 2024. Averea Orientală

- Omdia proiectează OLED (Amoled) venituri pentru a ajunge $53 B în întregul an (prognoza viitoare). Mobile World Live

4.3 Dinamica regională și jucători cheie

- China este o forță majoră: Producătorii chinezi de OLED (Boe, Tianma, VisionOx, etc.) se escaladează agresiv. Omdia+1

- Coreea (Samsung Display, LG) continuă să joace un rol principal, mai ales în OLED flexibil.

- Potrivit unui raport de piață chineză, este de așteptat ca penetrarea flexibilă a OLED-ului în China să crească brusc; tehnologiile transparente/flexibile se pot extinde, de asemenea. China Internet News Network

5. Drivere pentru creșterea OLED

5.1 Scăderea costurilor de producție

- Pe măsură ce capacitatea fab OLED crește (mai ales în China), costul pe unitate scade.

- Scara flexibilă a producătorilor OLED din China și prețurile competitive au determinat mai mulți producători OEM să treacă telefoanele de gamă medie la OLED. Omdia

5.2 Flexibil / Smartphone Trend pliabil

- Creșterea telefoanelor pliabile alimentează cererea pentru OLED flexibil.

- Potrivit rapoartelor industriei chineze, Factorii de formă pliabile sunt un factor major al adoptării viitoare a OLED-ului. China Internet News Network

5.3 Eficiență energetică & Experiență de afișare

- Capacitatea OLED de a opri pixelii oferă economii de energie, în special în modurile de interfață întunecată.

- Utilizatorii solicită din ce în ce mai mult imagini vizuale mai bogate, rate de reîmprospătare ridicate, și factori de formă flexibili.

5.4 Inovație în materiale și fabrici

- Procese noi precum OLED imprimat cu jet de cerneală și depunerea eficientă din punct de vedere al costurilor îmbunătățesc randamentul și reduc costurile.

- Gen-8.6 și alte fabrici avansate sunt construite pentru a crește producția. Omdia

6. Provocări pentru adoptarea OLED

6.1 Presiunile costurilor de producție

Fabricare OLED (mai ales flexibil) rămâne mai complex și mai scump decât LCD-ul. Scalarea necesită fabrici cu capital intensiv.

6.2 Concurență din partea tehnologiilor emergente

- Micro-LED: Deși încă în curs de dezvoltare, Micro-LED-ul este o potențială amenințare pe termen lung.

- QD OLED: Tehnologiile combinate pot concura în segmente premium.

6.3 Riscurile lanțului de aprovizionare

Materii prime (compuși organici, materiale de încapsulare) și echipamentele specializate pot bloca producția.

6.4 Risc de ardere & Longevitate

Panourile OLED pot suferi ardere în anumite condiții, ridicând îngrijorări cu privire la fiabilitatea pe termen lung pentru unii utilizatori.

7. Rolul LCD-ului în viitor

7.1 De ce LCD-ul rămâne relevant

- Producție cu costuri mai mici

- Capacitate de mare volum deja existentă

- Lanț de aprovizionare mai simplu și mai stabil

7.2 Cost scăzut / Segment de smartphone cu buget

Pentru telefoane entry-level și de gamă medie inferioară, LCD-ul poate rămâne dominant din cauza avantajului său de cost.

7.3 Tendințele capacității de producție LCD

Unele fabrici LCD sunt reutilizate, dar mulți rămân activi pentru producția de afișaje mobile.

7.4 Cerere diferențiată regional

Pe piețele în care sensibilitatea costurilor este mare (piețele emergente), LCD will likely still serve a large portion of demand.

8. Market Size Forecast (2025–2045)

8.1 Base-case Scenario Assumptions

- Continued OLED adoption, mai ales flexibil

- Moderate decline in LCD units but stable for budget segment

- No sudden disruption from Micro-LED before 2035

8.2 OLED Shipment Forecast

- OLED (Amoled) shipments: growing from ~0.78 B in 2024, to over 1.2–1.4B units annually by the early 2030s (projected estimate based on trend)

- Revenue growth: from ~$46B in 2024 to potentially ~$70B+ in peak years (assuming ASPs stabilize or slightly drop but volume increases)

8.3 LCD Shipment Forecast

- Livrările LCD pot scădea în unități absolute - de ex., din 761 M in 2024, treptat până poate 400-600 m în anii următori, deoarece OLED umple segmentele înalte/medie

- Venituri: declinul reflectă atât unitățile mai mici, cât și presiunea prețurilor; dar încă o parte semnificativă din piața totală a afișajelor mobile din cauza volumului dispozitivelor de nivel inferior.

8.4 OLED vs LCD Partajare în timp

- De 2030, OLED ar putea captura 60–70%+ a pieței de afișare a smartphone-urilor pe unități (mai ales că flexibilitatea devine mai comună)

- De 2040, este posibil să vedem că OLED este dominant (>70%) dacă nu se accelerează o nouă întrerupere.

9. Tendințe tehnologice & Inovații

9.1 OLED flexibil și pliabil

- Telefoanele pliabile vor continua să genereze cererea OLED flexibilă.

- Mai mulți OEM pot lansa dispozitive rulabile sau extensibile, creșterea cererii de panouri flexibile.

9.2 LTPO, OLED tandem, Imprimare cu jet de cerneală

- LTPO (Oxid policristalin la temperatură joasă) backplanele permit rate de reîmprospătare variabile și economii de energie.

- OLED tandem stivuiește straturi pentru a prelungi durata de viață și a reduce puterea.

- OLED imprimat cu jet de cerneală poate reduce costurile de producție și poate crește randamentul.

9.3 Tehnologii hibride

- QD OLED (punct cuantic + OLED) ar putea viza piețele premium.

- Micro-LED: pe când încă în curs de dezvoltare, crestere pe termen mediu (post-2030) ar putea provoca OLED-ul în unele segmente.

9.4 Sustenabilitate & Eficiență energetică

- Economiile de energie ale OLED în interfețele de utilizator întunecate ajută la eficiența energetică.

- Producătorii pot investi mai mult în materiale ecologice și reciclare.

10. Prognoza pieței regionale

10.1 China

- Creștere puternică a capacității OLED.

- Producția și adoptarea masivă de smartphone-uri pe piața internă.

- OLED flexibil este deja scalat de producătorii chinezi.

10.2 Coreea de Sud

- Acasă la Samsung Display și LG, continuă liderul OLED flexibil de înaltă calitate.

- Probabil să rămână cheie în inovare.

10.3 Europa & America de Nord

- Segmente de dispozitive premium.

- Cerere stabilă, dar sensibilitatea costurilor poate încetini penetrarea completă a OLED-ului în intervalul mediu.

10.4 Piețele emergente (India, Asia de Sud-Est)

- Sensibilă la preț: LCD-ul poate continua să fie puternic aici.

- Dar pe măsură ce costurile OLED scad, OLED-ul mediu poate deveni mainstream.

11. Peisaj competitiv & Jucători cheie

11.1 Principalii producători de panouri OLED

- Samsung Display: puternic în OLED flexibil și premium.

- Afișare LG: OLED, flexibil, dar mai limitat în mobilul mic.

- Boe / VisionOx / Tianma (China): crescând rapid, competitiv din punct de vedere al costurilor.

11.2 Producători de panouri LCD & Strategia lor

- Unii producători de LCD-uri reduc dimensiunile; altele pot pivota către LCD de nișă sau de specialitate.

- Producătorii de LCD vechi trebuie să decidă dacă investesc în OLED sau eficientizează.

11.3 Noi intrați / Jucători perturbatori

- Producători emergenti de micro-LED.

- Startup-uri care lucrează la procesele OLED de nouă generație (de ex., cu jet de cerneală, tandem).

12. Riscuri și incertitudini

12.1 Riscuri macroeconomice

- Recesiuni, inflatia, Șocurile lanțului de aprovizionare ar putea încetini cererea de smartphone-uri.

- Intensitatea capitalului noilor fabrici este mare - risc dacă cererea încetinește.

12.2 Perturbare tehnologică

- Micro-LED-ul sau alte tehnologii de afișare ar putea înlocui OLED-ul pe termen lung.

- Dacă se accelerează îmbunătățirea costurilor sau a randamentului pentru Micro-LED, Creșterea OLED-ului ar putea fi limitată.

12.3 Riscuri comerciale și geopolitice

- Restricții la export, tarifele, sau tensiunile geopolitice ar putea perturba lanțurile de aprovizionare ale panourilor.

- Dependența de anumite regiuni pentru materii prime sau investiții este riscantă.

12.4 Blocajele lanțului de aprovizionare

- Lipsa de material organic, echipamente, sau forța de muncă calificată ar putea încetini creșterea capacității.

13. Recomandări strategice pentru părțile interesate

13.1 Pentru Producători (Panou)

- Investește în capacitate OLED flexibilă și depunere de nouă generație (de ex., cu jet de cerneală).

- Optimizați randamentul, reduce costurile prin automatizare.

- Explorați parteneriate pentru a acoperi riscurile (de ex., cu OEM-uri, furnizori de materii prime).

13.2 Pentru producătorii de smartphone-uri

- Schimbați treptat modelele de gamă medie la OLED pe măsură ce costurile scad.

- Utilizați OLED flexibil pentru elemente pliabile și factori de formă inovatori.

- Negotiate long-term contracts with panel makers to secure capacity.

13.3 Pentru Investitori

- Focus on panel makers scaling flexible OLED.

- Watch for emerging Micro-LED plays.

- Assess risks in capital-intensive fab projects.

13.4 For Governments & Policy Makers

- Encourage local OLED capacity via incentives.

- Support R&D in advanced display tech (OLED, Micro-LED).

- Facilitate supply chain resilience (materiale, talent).

14. Future Scenarios

14.1 OLED-Dominant Scenario

- OLED becomes >70% of mobile display units by 2040.

- Flexible OLED is widespread; foldables and rollables common.

- LCD becomes niche, mostly in ultra-budget devices.

14.2 Balanced Coexistence Scenario

- OLED takes 60%+ share by 2030, but LCD remains significant (~30–40%) in lower segments.

- LCD fabs remain economically viable due to volume demand.

14.3 Disruption Scenario (Micro-LED / Alte)

- Micro-LED or hybrid tech begins serious adoption in late 2030s.

- OLED growth slows; new tech eats into premium but also mid-range segments.

15. Concluzie

Peste următoarea 20 ani, piața afișajelor mobile este probabil să o facă se deplasează puternic către OLED, condus de factori de formă flexibili, scăderea costurilor, și inovație. Cu toate acestea, LCD-ul nu va dispărea peste noapte — va continua să joace un rol important pe segmentele sensibile la preț și pe piețele emergente. Producători și OEM care investesc cu înțelepciune în capacitatea OLED și în tehnologiile de ultimă generație, în timp ce gestionează riscurile, se pot poziționa pentru a beneficia de această transformare structurală. În același timp, părțile interesate ar trebui să fie atenți la tehnologii disruptive precum Micro-LED, care ar putea remodela peisajul afișajului pe termen lung.

Întrebări frecvente

- Va dispărea complet LCD 2045?

Nu neapărat. În timp ce adoptarea OLED este de așteptat să crească, LCD-ul poate persista în segmentele de smartphone-uri low-cost și entry-level, mai ales în regiunile sensibile la costuri. - Ce determină creșterea rapidă a OLED-ului?

Factorii cheie includ reducerea costurilor în producția OLED, popularitatea telefoanelor pliabile, și calitățile superioare de afișare (contrast, flexibilitate) Oferte OLED. - Când ar putea Micro-LED-ul să înceapă să concureze serios cu OLED-ul în smartphone-uri?

Micro-LED-ul poate începe să provoace OLED-ul în sfârșitul anilor 2030 până la începutul anilor 2040, in functie de cost, Randament, și scalabilitatea producției de masă. - Există riscuri majore pentru producătorii de OLED?

Da — riscurile includ cheltuieli mari de capital, constrângerile lanțului de aprovizionare, posibilă întrerupere tehnologică, și concurența din partea tehnologiilor de afișare mai noi. - Ce regiuni vor conduce adoptarea OLED?

China și Coreea de Sud sunt probabil să conducă atât în producție, cât și în adoptare, datorită producătorilor puternici de panouri. Piețele emergente pot urma pe măsură ce costurile OLED scad și sunt flexibile / OLED-ul mediu devine mai accesibil.